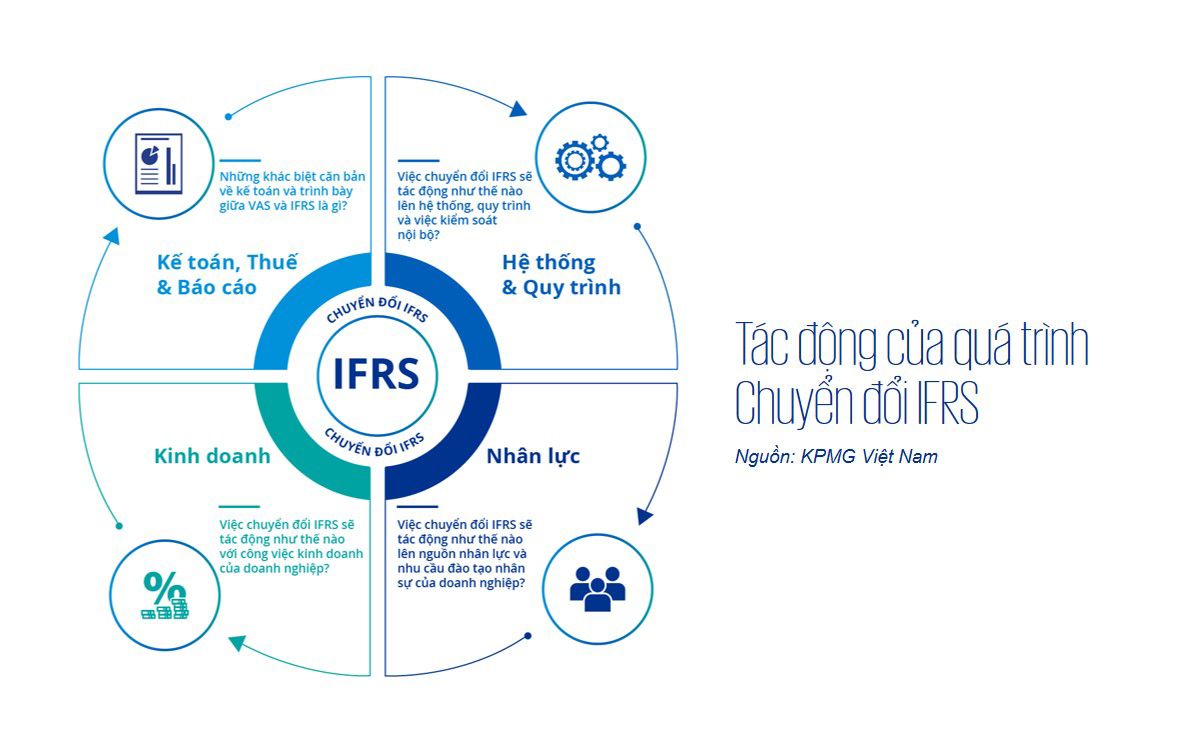

KУЌ trЦАсЛc: ChuyсЛn ФсЛi sang IFRS т� CУГ phсКЃi lУ trУЁch nhiсЛm cсЛЇa riУЊng kсК� toУЁn?

ViсЛc УЁp dсЛЅng IFRS sсК� mang lсКЁi nhiсЛu giУЁ trсЛ� tУch cсЛБc cho cУЁc doanh nghiсЛp nhЦАng cХЉng Фi kУЈm nhiсЛu thУЁch thсЛЉc khУДng nhсЛ� trУЊn hУ nh trУЌnh chuyсЛn ФсЛi vУ УЁp dсЛЅng ChuсКЉn mсЛБc nУ y.

ThУЁch thсЛЉc 1: KhУЁc biсЛt giсЛЏa IFRS vУ VAS trong cУЁch tУnh lсЛЃi nhuсКn chсЛu thuсК�

QuyсКПt ФсЛnh 345/QФ-BTC quy ФсЛnh тDoanh nghiсЛp phсКЃi trУЌnh bУ y, thuyсКПt minh chi tiсКПt trong bУЁo cУЁo tУ i chУnh ФсЛi vсЛi cУЁc nсЛi dung khУЁc biсЛt giсЛЏa lсЛЃi nhuсКn kсК� toУЁn vУ thu nhсКp chсЛu thuсК� (nсКПu cУГ). Doanh nghiсЛp thсЛБc hiсЛn viсЛc kУЊ khai, nсЛp thuсК� theo quy ФсЛnh cсЛЇa phУЁp luсКt vсЛ� thuсКПт�. VУЌ vсКy, nсКЃy sinh cУЂu hсЛi thЦАсЛng gсКЗp: тKhi chuyсЛn ФсЛi, cУЁch tУnh lсЛЃi nhuсКn chсЛu thuсК� nhЦА thсК� nУ o?т�

Cho ФсКПn thсЛi ФiсЛm hiсЛn tсКЁi, vсКЋn chЦАa rУЕ cУЁch tУnh thuсК� sсК� thay ФсЛi nhЦА thсК� nУ o. Tuy rсКБng thuсК� cУГ cУЁc quy ФсЛnh riУЊng, giсЛЏa cУЁch tУnh doanh thu vУ chi phУ theo quy ФсЛnh thuсК� vУ kсК� toУЁn cУГ nhсЛЏng khУЁc biсЛt vсЛ� thсЛi ФiсЛm vУ cУЁch ghi nhсКn. Tuy nhiУЊn, phсКЇn lсЛn cУЁch tУnh lсЛЃi nhuУЂn cho mсЛЅc ФУch tУnh thuсК� dсЛБa trУЊn tham chiсКПu vсЛi VAS, dУЙng lсЛЃi nhuсКn trУЊn sсЛ� kсК� toУЁn VAS lУ cЦЁ sсЛ� ФсЛ� ФiсЛu chсЛnh cho cУЁc thu nhсКp vУ chi phУ vсЛ� tУnh hсЛЃp lсЛ� vУ tУnh ФсКЇy ФсЛ� cсЛЇa cУЁc chсЛЉng tсЛ� kсК� toУЁn, ФсЛ� cУГ ФЦАсЛЃc lсЛЃi nhuсКn tУnh thuсК�.

NсКПu doanh nghiсЛp chuyсЛn ФсЛi sang IFRS thay thсК� hoУ n toУ n VAS, vсКy lсЛЃi nhuсКn tУnh thuсК� cУГ tham chiсКПu vсЛi IFRS thay vУЌ VAS? ФУЂy lУ mсЛt cУЂu hсЛi vсКЋn chЦАa ФЦАсЛЃc trсК� lсЛi. ФсЛ� quсКЃn trсЛ� rсЛЇi ro, cУЁc doanh nghiсЛp cУГ thсЛ� vсКЋn phсКЃi duy trУЌ song song cУЁc bУЁo cУЁo theo VAS vУ IFRS.

ThУЁch thсЛЉc 2: сКЂnh hЦАсЛng ФсКПn Фo lЦАсЛng vУ quсКЃn trсЛ� hiсЛu quсК� hoсКЁt ФсЛng

Do cУГ sсЛ� khУЁc biсЛt trong cУЁch Фo lЦАсЛng vУ thсЛi ФiсЛm ghi nhсКn, doanh nghiсЛp cУГ thсЛ� ФсКЁt KPIs nсКПu bУЁo cУЁo theo VAS nhЦАng khУДng ФсКЁt KPIs nсКПu Фo lЦАсЛng theo IFRS, hoсКЗc ngЦАсЛЃc lсКЁi, lУ m thay ФсЛi lЦАЦЁng thЦАсЛng vУ ФУЃi ngсЛ� ФсЛi vсЛi ban ФiсЛu hУ nh vУ nhУЂn viУЊn, cХЉng nhЦА kсЛ� vсЛng cсЛЇa thсЛ� trЦАсЛng vУ cУЁc cсЛ� ФУДng.

NhЦА vсКy khi xУЂy dсЛБng ngУЂn sУЁch vУ xУЁc ФсЛnh KPIs, doanh nghiсЛp phсКЃi thсЛng nhсКЅt ФЦАсЛЃc cУЁch thсЛЉc ghi nhсКn vУ Фo lЦАсЛng ФсЛ� trУЁnh cУЁc tranh cУЃi сКЃnh hЦАсЛng ФсКПn ФсЛng lсЛБc vУ tinh thсКЇn lУ m viсЛc cсЛЇa tсКp thсЛ� nhУЂn viУЊn. NgoУ i ra, cУЁc hсЛЃp ФсЛng mua bУЁn, cУЁc ФiсЛu khoсКЃn thЦАЦЁng mсКЁi vсЛi khУЁch hУ ng, nhУ cung cсКЅp vУ cУЁc ФсЛi tУЁc cУГ thсЛ� cсКЇn phсКЃi rУ soУЁt vУ ФiсЛu chсЛnh theo IFRS ФсЛ� phсКЃn УЁnh kсЛp thсЛi nсЛ� lсЛБc cсЛЇa ban ФiсЛu hУ nh vУ tсКp thсЛ� nhУЂn viУЊn trong tсЛЋng thсЛi kсЛ�.

ThУЁch thсЛЉc 3: Thu thсКp dсЛ� liсЛu, chсЛnh sсЛa quy trУЌnh hoсКЁt ФсЛng vУ hсЛ� thсЛng

NhсЛЏng ai ФУЃ tсЛЋng tham gia lсКp bУЁo cУЁo IFRS, nhсКЅt lУ bУЁo cУЁo hсЛЃp nhсКЅt, dсЛБa vУ o sсЛ� kсК� toУЁn Фang ghi nhсКn bУКt toУЁn theo VAS, sсК� thсКЅu hiсЛu ФЦАсЛЃc ФсЛ� phсЛЉc tсКЁp vУ lЦАсЛЃng thсЛi gian lсЛn cХЉng nhЦА sсЛ� vсКЅt vсК� hЦЁn thЦАсЛng lсЛ� cсЛЇa kсК� toУЁn viУЊn khi thu thсКp, phУЂn tУch, sсКЏp xсКПp lсКЁi dсЛ� liсЛu theo cУЁc yУЊu cсКЇu ghi nhсКn vУ trУЌnh bУ y cсЛЇa IFRS mУ khУДng cУГ sсКЕn trong hсЛ� thсЛng dсЛ� liсЛu hiсЛn tсКЁi cсЛЇa cУДng ty.

VУЌ vсКy, nсКПu phсКЃi lсКp bУЁo cУЁo IFRS ФсЛnh kсЛ�, mсЛt mong muсЛn rсКЅt tсЛ� nhiУЊn cсЛЇa doanh nghiсЛp lУ hсЛ� thсЛng lсКЁi tсКЅt cсК� cУЁc dсЛ� liсЛu cсКЇn thiсКПt nУ y, ФсКЃm bсКЃo doanh nghiсЛp cУГ ФсКЇy ФсЛ� quy trУЌnh ФсЛ� thu thсКp vУ luУДn cУГ sсКЕn dсЛ� liсЛu ФУЁng tin cсКy trong hсЛ� thсЛng ФсЛ� phсЛЅc vсЛ� quУЁ trУЌnh lсКp bУЁo cУЁo nhanh chУГng, khУДng cсКЇn phсКЃi tсЛn thсЛi gian thu thсКp xсЛ� lУН dсЛ� liсЛu mсЛi khi cсКЇn. HЦЁn nсЛЏa, cУЁc doanh nghiсЛp cсКЇn rУ soУЁt ФсЛ� ФсКЃm bсКЃo cУЁc trЦАсЛng thУДng tin thu thсКp phсКЃi ФсКЇy ФсЛ� cУЁc thУДng sсЛ� cсКЇn thiсКПt ФсЛ� phсЛЅc vсЛ� cho viсЛc lсКp bУЁo cУЁo, nhЦАng cХЉng khУДng thсЛЋa ФсЛ� trУЁnh lУЃng phУ nguсЛn lсЛБc nhсКp vУ bсКЃo quсКЃn dсЛ� liсЛu.

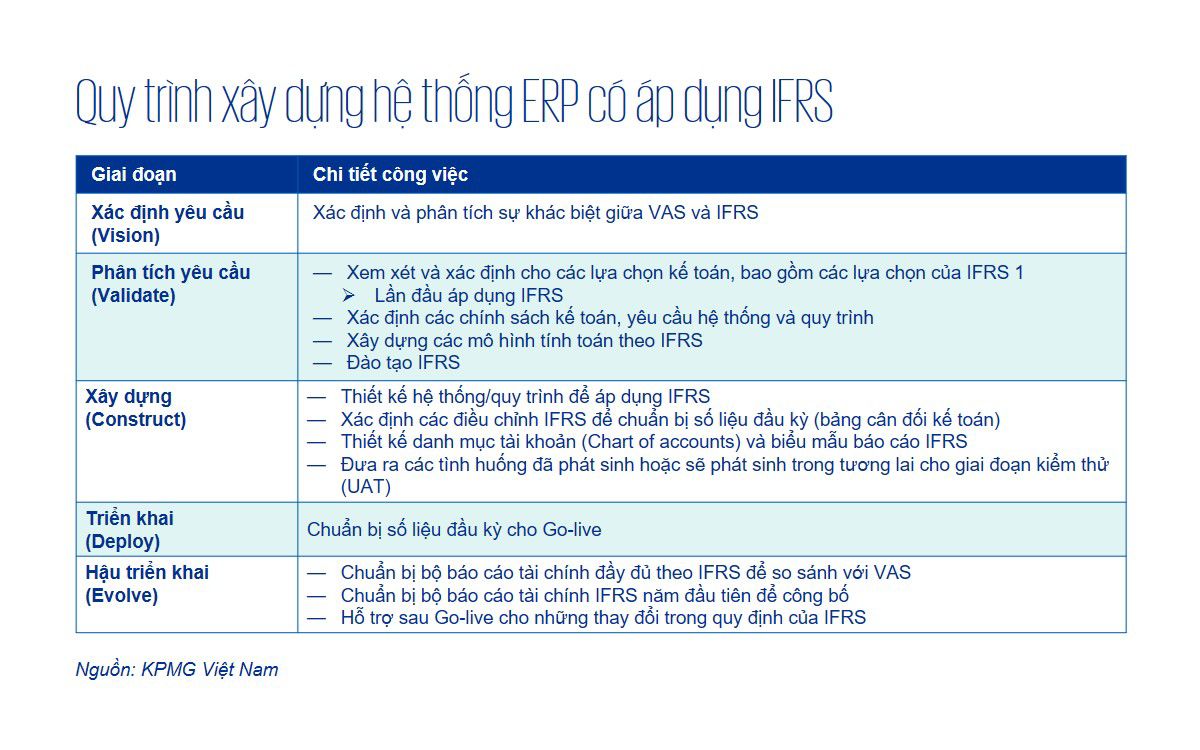

HiсЛn nay, trУЊn thсЛ� trЦАсЛng cУГ nhiсЛu giсКЃi phУЁp cУДng nghсЛ� phсЛЅc vсЛ� cho nhu cсКЇu nУ y. Фi kУЈm vсЛi ФУГ lУ ngсЛ� nhсКn rсКБng khi cУ i ФсКЗt mсЛt phсКЇn mсЛm ERP, chсЛ� cсКЇn УЁp dсЛЅng toУ n bсЛ� hсЛ� thсЛng quy trУЌnh vУ tУ i khoсКЃn sсКЕn cУГ lУ cУДng ty sсК� thu thсКp ФЦАсЛЃc ФсКЇy ФсЛ� dсЛ� liсЛu cсКЇn thiсКПt cho viсЛc lсКp bУЁo cУЁo IFRS.

Tuy nhiУЊn, sсЛ� thсКt lУ cУЁc doanh nghiсЛp cсКЇn mсЛt giсКЃi phУЁp ERP cУГ УЁp dсЛЅng IFRS тmay Фoт� cho phУЙ hсЛЃp vсЛi doanh nghiсЛp cсЛЇa mУЌnh. ФсЛ� ФсКЁt ФЦАсЛЃc ФiсЛu nУ y, cУЁc chuyУЊn gia IFRS phсКЃi theo sУЁt, xuyУЊn suсЛt quУЁ trУЌnh doanh nghiсЛp triсЛn khai hсЛ� thсЛng ФсЛ� ФЦАa ra cсЛ� vсКЅn phУЙ hсЛЃp vсЛi doanh nghiсЛp, cсЛ� thсЛ� nhЦА bсКЃng sau.

ThУЁch thсЛЉc 4: Con ngЦАсЛi vУ kсЛ� nФng mсЛi

Con ngЦАсЛi lУ yсКПu tсЛ� then chсЛt quyсКПt ФсЛnh sсЛ� thУ nh cУДng cсЛЇa viсЛc chuyсЛn ФсЛi IFRS. HiсЛn nay, cУЁc cУДng ty tЦА vсКЅn nhЦА cУГ thсЛ� hсЛ� trсЛ� khУЁch hУ ng cсЛЇa mУЌnh xУЂy dсЛБng cЦЁ cсКЅu tсЛ� chсЛЉc, quy trУЌnh biсЛu mсКЋu vУ triсЛn khai giсКЃi phУЁp tсЛ� ФсЛng hУГa trong viсЛc chuyсЛn ФсЛi IFRS. Tuy nhiУЊn, viсЛc lУ m chсЛ� ФЦАсЛЃc quy trУЌnh, hсЛ� thсЛng mсЛi cХЉng nhЦА liУЊn tсЛЅc cсКp nhсКt cУЁc thay ФсЛi cсЛЇa IFRS hoУ n toУ n phсЛ� thuУДc vУ o ФсЛi ngХЉ nhУЂn sсЛ� cсЛЇa cУЁc cУДng ty. ФсЛ� giУКp cУЁc doanh nghiсЛp ФсКЁt ФЦАсЛЃc ФiсЛu nУ y, IFRS Academy cсЛЇa РжгуЃЈLeyuЃЉЬхг§ЙйЭј hсЛ� trсЛ� ФУ o tсКЁo, chuyсЛn giao kiсКПn thсЛЉc vУ chia sсК� cУЁc cсКp nhсКt mсЛi vсЛ� IFRS cho cУЁc cУДng ty.

ФУЁnh giУЁ ФУКng tсКЇm quan trсЛng vУ tУnh chсКЅt phсЛЉc tсКЁp cсЛЇa IFRS, cУЁc doanh nghiсЛp sсК� cУГ sсЛ� chuсКЉn bсЛ� ФсКЇy ФсЛ� vсЛ� nguсЛn lсЛБc vУ ФУ o tсКЁo ФсЛi ngХЉ nhУЂn sсЛ� giУКp cУДng ty khУДng chсЛ� tuУЂn thсЛ� theo cУЁc yУЊu cсКЇu mсЛi cсЛЇa luсКt ФсЛnh mУ tсЛ� chсЛ� trong cУДng tУЁc Фo lЦАсЛng vУ bУЁo cУЁo, gia tФng tУnh minh bсКЁch cсЛЇa thУДng tin, vУ ФсКЁt ФЦАсЛЃc sсЛ� tin tЦАсЛng cсЛЇa cУЁc nhУ ФсКЇu tЦА vУ ФсЛi tУЁc.

BУ i viсКПt liУЊn quan

KсКПt nсЛi vсЛi chУКng tУДi

LУЂm ThсЛ� NgсЛc HсКЃo

ThУ nh viУЊn ФiсЛu hУ nh, TrЦАсЛng BсЛ� phсКn TЦА vсКЅn ChuyсЛn ФсЛi doanh nghiсЛp

РжгуЃЈLeyuЃЉЬхг§ЙйЭј ViсЛt Nam