SсЛ� phУЁt triсЛn cсЛЇa thсЛ� trЦАсЛng chсЛЉng khoУЁn vУ gia tФng toУ n cсКЇu hУГa cсЛЇa cУЁc doanh nghiсЛp ViсЛt Nam ФсКЗt ra yУЊu cсКЇu cсКЅp thiсКПt vсЛ� sсЛ� tЦАЦЁng thУch trong hсЛ� thсЛng bУЁo cУЁo.

SсЛ� khУЁc biсЛt ngУ y cУ ng lсЛn giсЛЏa VAS vУ IFRS

TсЛ� 2001 ФсКПn 2005, BсЛ� TУ i ChУnh ban hУ nh 26 ChuсКЉn MсЛБc KсК� ToУЁn ViсЛt Nam (VAS) dсЛБa trУЊn ChuсКЉn mсЛБc KсК� toУЁn QuсЛc tсК� (IAS) vУ ChuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS), cУГ bсЛ� sung vУ thay ФсЛi "cho phУЙ hсЛЃp vсЛi thсЛБc tiсЛ n cсЛЇa ViсЛt Nam".

Tuy nhiУЊn, VAS chсЛ� сЛЉng dсЛЅng mсЛt phсКЇn cсЛЇa bсЛ� ChuсКЉn mсЛБc IFRS dсКЋn ФсКПn thiсКПu sсЛ� ФсЛng bсЛ� trong VAS. HЦЁn thсК� nсЛЏa, tсЛ� 2005 ФсКПn nay, VAS khУДng ФЦАсЛЃc cсКp nhсКt hoсКЗc chсЛnh sсЛa trong khi IFRS vУ IAS ФУЃ vУ Фang thay ФсЛi rсКЅt nhiсЛu do quУЁ trУЌnh hсЛЃp nhсКЅt giсЛЏa IFRS vУ US GAAP. ФiсЛu nУ y dсКЋn ФсКПn mсЛt sсЛ� khУЁc biсЛt lсЛn giсЛЏa VAS vУ IFRS.

Trong nсЛ� lсЛБc giсКЃi quyсКПt vсКЅn ФсЛ� nУ y, BсЛ� TУ i ChУnh ФУЃ ban hУ nh nhiсЛu thУДng tЦА hЦАсЛng dсКЋn УЁp dсЛЅng VAS. NсКПu cУГ mУЂu thuсКЋn giсЛЏa nhсЛЏng hЦАсЛng dсКЋn nУ y vУ VAS, cУЁc thУДng tЦА sсК� ФЦАсЛЃc chсЛn lУ m cЦЁ sсЛ� УЁp dсЛЅng.

ThУДng tЦА 200/2014/TT-BTC vУ ThУДng tЦА 202/2014 ФУЃ mang lсКЁi nhiсЛu thay ФсЛi vУ ФЦАa VAS tiсЛm cсКn IFRS hЦЁn сЛ� mсЛt sсЛ� khoсКЃn mсЛЅc. Tuy vсКy, giсЛЏa hai ChuсКЉn mсЛБc vсКЋn cУВn khУЁc biсЛt cФn bсКЃn nhЦА mсЛt sсЛ� vУ dсЛ� dЦАсЛi ФУЂy.

GiУЁ trсЛ� hсЛЃp lУН (fair value) lУ xu hЦАсЛng trong hсКЇu hсКПt cУЁc chuсКЉn mсЛБc IFRS mсЛi ФЦАсЛЃc ban hУ nh hay ФiсЛu chсЛnh. IFRS hЦАсЛng ФсКПn cung cсКЅp thУДng tin phУЙ hсЛЃp hЦЁn cho ngЦАсЛi ФсЛc bсКБng cУЁch phсКЃn УЁnh tУЌnh hУЌnh tУ i chУnh cсЛЇa cУДng ty gсКЇn vсЛi giУЁ trсЛ� vсЛn hУГa tсКЁi thсЛi ФiсЛm hiсЛn tсКЁi chсЛ� khУДng theo giУЁ gсЛc lсЛch sсЛ�, vУ ghi nhсКn cУЁc khoсКЃn lсЛ� hay tсЛn thсКЅt tУ i chУnh sсЛm hЦЁn ngay khi xuсКЅt hiсЛn khсК� nФng cУГ tсЛn thсКЅt. Trong khi ФУГ, hiсЛn tсКЁi VAS vсКЋn rсКЅt hсКЁn chсК� trong viсЛc ФУЁnh giУЁ vУ ghi nhсКn theo giУЁ trсЛ� hсЛЃp lУН.

IFRS yУЊu cсКЇu phУЂn tУch vУ ghi nhсКn dсЛБa vУ o nguyУЊn lУН "bсКЃn chсКЅt hЦЁn hУЌnh thсЛЉc" trУЊn hсЛЃp ФсЛng, hУГa ФЦЁn vУ chсЛЉng tсЛ�. ФсЛ� cУГ thсЛ� phсКЃn УЁnh ФУКng bсКЃn chсКЅt nghiсЛp vсЛ�, doanh nghiсЛp cсКЇn thУДng tin Фa chiсЛu ФсЛ� phУЂn tУch vУ ФЦАa ra cУЁc ЦАсЛc tУnh vУ giсК� ФсЛnh.

MсЛt vУ dсЛ� minh hсЛa lУ mсЛt cУДng ty bУЁn mсЛt chiсКПc xe mУЁy vсЛi bсКЃo hУ nh 5 nФm (thУДng thЦАсЛng cУЁc hУЃng khУЁc chсЛ� bсКЃo hУ nh 1 nФm), kУЈm theo ФУГ lУ cУЁc khuyсКПn mУЃi, dсЛch vсЛ� hсЛ� trсЛ� thay phсЛ� tУЙng miсЛ n phУ, phiсКПu quУ tсКЗng 10 ФУЊm nghсЛ� dЦАсЛЁng tсКЁi mсЛt khУЁch sсКЁn trсЛБc thuсЛc tсКp ФoУ n. MсКЗc dУЙ hУГa ФЦЁn ghi giУЁ bУЁn cсЛЇa chiсКПc xe lУ 30 triсЛu ФсЛng, kсК� toУЁn khУДng ghi nhсКn ngay doanh thu lУ 30 triсЛu ФсЛng tсКЁi thсЛi ФiсЛm bУ n giao xe vУ phУЁt hУ nh hУГa ФЦЁn.

Theo nguyУЊn tсКЏc IFRS, kсК� toУЁn cсКЇn phсКЃi xУЁc ФсЛnh cУЁc nghФЉa vсЛ� thсЛБc hiсЛn trong hсЛЃp ФсЛng trong giao dсЛch nУ y bao gсЛm: chiсКПc xe mУЁy, dсЛch vсЛ� bсКЃo hУ nh, phсЛ� tУЙng thay thсК� vУ 10 ФУЊm khУЁch sсКЁn; sau ФУГ dсЛБa trУЊn cУЁc giсК� ФсЛnh vУ thУДng tin cУГ ФЦАсЛЃc tсЛ� thсЛ� trЦАсЛng, thсЛng kУЊ sсЛ� liсЛu lсЛch sсЛ�,т� ФсЛ� tУЁch 30 triсЛu ФсЛng nУ y phУЙ hсЛЃp cho tсЛЋng nghФЉa vсЛ� trong hсЛЃp ФсЛng. Doanh thu cсЛЇa tсЛЋng cсКЅu phсКЇn nУ y sсК� ФЦАсЛЃc ghi nhсКn tсКЁi thсЛi ФiсЛm vУ thсЛi kсЛ� phУЙ hсЛЃp vсЛi bсКЃn chсКЅt cсЛЇa tсЛЋng hУ ng hУГa vУ dсЛch vсЛ�.

BУЊn cсКЁnh ФУГ, yУЊu cсКЇu vсЛ� trУЌnh bУ y bУЁo cУЁo tУ i chУnh cсЛЇa IFRS cХЉng chсКЗt chсК� vУ chi tiсКПt hЦЁn, ФУВi hсЛi phсКЃi cung cсКЅp ФсКЇy ФсЛ� thУДng tin ФсЛ� ngЦАсЛi ФсЛc cУГ thсЛ� hiсЛu rУЕ cУЁc giсК� ФсЛnh ФЦАсЛЃc sсЛ� dсЛЅng, cЦЁ sсЛ� cУЁc ЦАсЛc tУnh cХЉng nhЦА bсКЃn chсКЅt cсЛЇa sсЛ� dЦА hoсКЗc khoсКЃn mсЛЅc trсЛng yсКПu trУЊn bУЁo cУЁo tУ i chУnh, hoсКЗc cУЁc cam kсКПt quan trсЛng chЦАa ФЦАсЛЃc ghi nhсКn trong kсЛ�.

TсКЁi sao phсКЃi chuyсЛn ФсЛi sang IFRS?

Theo thсЛng kУЊ cсЛЇa сЛІy Ban ChсЛЉng KhoУЁn ngУ y 29 thУЁng 4 nФm 2021, tсЛng vсЛn hУГa cсЛЇa thсЛ� trЦАсЛng chсЛЉng khoУЁn ViсЛt Nam (TTCK), bao gсЛm cсК� HOSE, HNX, UPCoM vУ TPCP/TPDN ФсКЁt gсКЇn 7.4 triсЛu tсЛ� ФсЛng, tЦАЦЁng ФЦАЦЁng 120% GDP vУ tФng 10.83% so vсЛi cУЙng kсЛ� nФm trЦАсЛc. SсЛ� phУЁt triсЛn cсЛЇa TTCK, trong ФУГ cУГ sсЛ� tham gia cсЛЇa cУЁc nhУ ФсКЇu tЦА nЦАсЛc ngoУ i vУ o TTCK ViсЛt Nam, cХЉng nhЦА ngУ y cУ ng nhiсЛu cУЁc doanh nghiсЛp ViсЛt Nam cУГ kсК� hoсКЁch niУЊm yсКПt tсКЁi cУЁc thсЛ� trЦАсЛng chсЛЉng khoУЁn quсЛc tсК� ФУЃ ФсКЗt ra nhiсЛu yУЊu cсКЇu trong viсЛc rУКt ngсКЏn sсЛ� khУЁc biсЛt (hiсЛn vсКЋn cУВn khУЁ lсЛn) giсЛЏa VAS vУ IFRS.

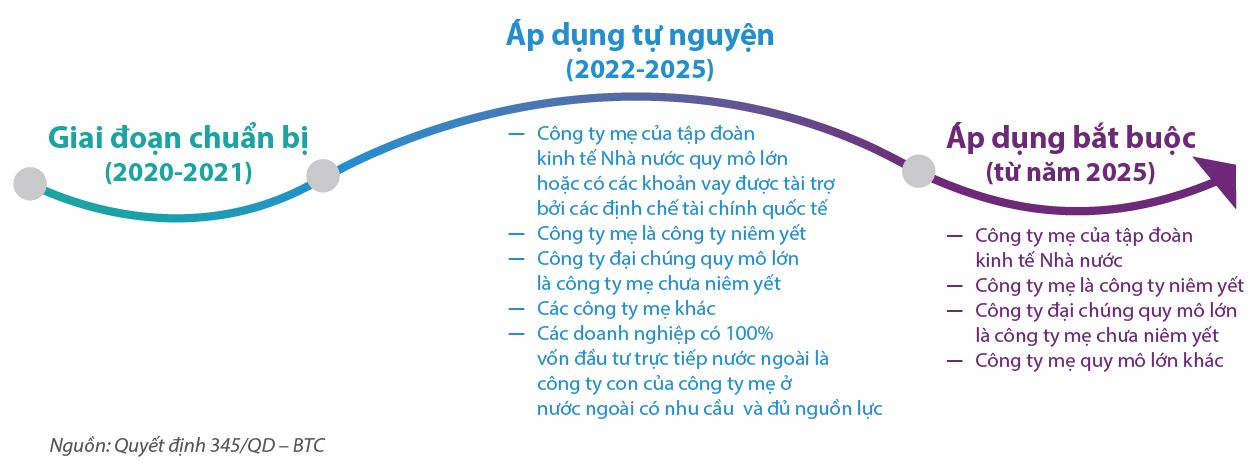

NgУ y 16 thУЁng 3 nФm 2020, BсЛ� TУ i chУnh ФУЃ ban hУ nh quyсКПt ФсЛnh sсЛ� 345/QФ-BTC phУЊ duyсЛt ФсЛ� УЁn УЁp dсЛЅng IFRS tсКЁi ViсЛt Nam. TсЛ� 2022 т� 2025, cУЁc doanh nghiсЛp ФЦАсЛЃc tсКЁo ФiсЛu kiсЛn ФсЛ� УЁp dсЛЅng IFRS tсЛ� nguyсЛn. Sau ФУГ lУ giai ФoсКЁn bсКЏt buсЛc lсКp bУЁo cУЁo tУ i chУnh hсЛЃp nhсКЅt IFRS ФсЛi vсЛi cУЁc ФсЛi tЦАсЛЃng bao gсЛm CУДng ty mсК� cсЛЇa tсКp ФoУ n kinh tсК� NhУ nЦАсЛc quy mУД lсЛn hoсКЗc cУГ cУЁc khoсКЃn vay ФЦАсЛЃc tУ i trсЛ� bсЛi cУЁc ФсЛnh chсК� tУ i chУnh quсЛc tсК�, CУДng ty mсК� lУ cУДng ty niУЊm yсКПt, CУДng ty ФсКЁi chУКng quy mУД lсЛn lУ cУДng ty mсК� chЦАa niУЊm yсКПt.

ViсЛc chuyсЛn ФсЛi tсЛ� VAS sang IFRS cсЛЇa ViсЛt Nam lУ mсЛt yсКПu tсЛ� quan trсЛng giУКp cho cУЁc doanh nghiсЛp сЛ� ViсЛt Nam cУГ thсЛ� hсЛi nhсКp vУ gia nhсКp сЛ� mсЛЉc ФсЛ� cao hЦЁn nсЛЏa vУ o cУЁc thсЛ� trЦАсЛng tУ i chУnh quсЛc tсК� cХЉng nhЦА ФУГn nguсЛn vсЛn cсЛЇa cУЁc nhУ ФсКЇu tЦА nЦАсЛc ngoУ i. NgoУ i cУЁc сКЃnh hЦАсЛng tУch cсЛБc cсЛЇa viсЛc УЁp dсЛЅng IFRS ФсЛi vсЛi cУЁc doanh nghiсЛp, sсК� cУГ rсКЅt nhiсЛu thУЁch thсЛЉc khУДng nhсЛ� Фang chсЛ� ФУГn hсЛ� сЛ� phУa trЦАсЛc.

BУ i viсКПt liУЊn quan

KсКПt nсЛi vсЛi chУКng tУДi

LУЂm ThсЛ� NgсЛc HсКЃo

ThУ nh viУЊn ФiсЛu hУ nh, TrЦАсЛng BсЛ� phсКn TЦА vсКЅn ChuyсЛn ФсЛi doanh nghiсЛp

РжгуЃЈLeyuЃЉЬхг§ЙйЭј ViсЛt Nam