KÃŽ trÆ°áŧc: NháŧŊng khÃģ khÄn và thÃĄch tháŧĐc trong quÃĄ trÃŽnh chuyáŧn Äáŧi sang IFRS

Äáŧ� hoà n thà nh bÃĄo cÃĄo IFRS hoà n cháŧnh và o 31/12/2023, bÃĒy giáŧ� là tháŧi Äiáŧm bášŊt Äᚧu.

TÃđy theo ngÃĒn sÃĄch Äᚧu tÆ° Äáŧi váŧi chuyáŧn Äáŧi IFRS và máŧĐc Äáŧ� sášĩn sà ng chuyáŧn Äáŧi, doanh nghiáŧp cÃģ cÃĄc phÆ°ÆĄng ÃĄn chuyáŧn Äáŧi sau ÄÃĒy:

GiášĢi phÃĄp tháŧ� cÃīng

ÄÃĒy là phÆ°ÆĄng phÃĄp chuyáŧn Äáŧi dáŧąa trÊn viáŧc xÃĄc lášp cÃĄc mÃī hÃŽnh tÃnh toÃĄn tháŧ� cÃīng (và dáŧ�: Excel, â�) Äáŧ� tÃnh toÃĄn cÃĄc ášĢnh hÆ°áŧng và lášp cÃĄc bÚt toÃĄn Äiáŧu cháŧnh Äáŧ� chuyáŧn Äáŧi sang bÃĄo cÃĄo IFRS, dáŧąa và o nhiáŧu nguáŧn thÃīng tin và cÃĄc quy trÃŽnh thu thášp dáŧ� liáŧu tháŧ� cÃīng. PhÆ°ÆĄng phÃĄp nà y cÃģ tháŧ� triáŧn khai nhanh chÃģng váŧi chi phà thášĨp, Ãt tÃĄc Äáŧng Äášŋn háŧ� tháŧng thÃīng tin cáŧ§a doanh nghiáŧp.

Tuy nhiÊn, chi phà theo dÃĩi, cášp nhášt mÃī hÃŽnh tÃnh toÃĄn và Äiáŧu cháŧnh dáŧ� liáŧu cao, kháš� nÄng sai sÃģt khi lášp bÃĄo cÃĄo tà i chÃnh láŧn. Máŧt sáŧ� doanh nghiáŧp cÃģ tháŧ� dÃđng cÃĄch tiášŋp cášn nà y nhÆ° biáŧn phÃĄp ngášŊn hᚥn kášŋt háŧĢp váŧi máŧt káš� hoᚥch chuyáŧn Äáŧi dà i hᚥn.

GiášĢi phÃĄp kášŋt háŧĢp giáŧŊa tháŧ� cÃīng và táŧ� Äáŧng hÃģa

CÃĄch tiášŋp cášn nà y dáŧąa trÊn sáŧ� kášŋt háŧĢp giáŧŊa chuyáŧn Äáŧi tháŧ� cÃīng và háŧ� tráŧ� cáŧ§a háŧ� tháŧng tÃđy theo nhu cᚧu và sáŧ� sášĩn sà ng cáŧ§a ÄÆĄn váŧ�. ÄÃĒy là biáŧn phÃĄp ngášŊn hᚥn trong lÚc phÃĄt triáŧn cÃĄc giášĢi phÃĄp chuyáŧn Äáŧi máŧt cÃĄch toà n diáŧn theo káš� hoᚥch dà i hᚥn. Viáŧc chuyáŧn Äáŧi ÄÆ°áŧĢc tháŧąc hiáŧn theo káš� hoᚥch cáŧ� tháŧ�, váŧi cÃĄc dáŧ� ÄoÃĄn và kiáŧm soÃĄt chi phà phÃĄt sinh cáŧ§a toà n báŧ� káš� hoᚥch chuyáŧn Äáŧi, cÅĐng nhÆ° quášĢn lÃ― cÃĄc ášĢnh hÆ°áŧng lÊn hoᚥt Äáŧng và háŧ� tháŧng CNTT. PhÆ°ÆĄng phÃĄp nà y hᚥn cháš� ráŧ§i ro sai sÃģt trÊn bÃĄo cÃĄo tà i chÃnh và tÄng máŧĐc Äáŧ� tin cášy cáŧ§a dáŧ� liáŧu so váŧi giášĢi phÃĄp tháŧ� cÃīng.

Tuy nhiÊn, viáŧc triáŧn khai kášŋt háŧĢp tháŧ� cÃīng và táŧ� Äáŧng hÃģa sáš� vášŦn cᚧn nhiáŧu nguáŧn láŧąc Äáŧ� thu thášp dáŧ� liáŧu, cÅĐng nhÆ° tháŧi gian tÆ°ÆĄng Äáŧi dà i cho quÃĄ trÃŽnh lášp bÃĄo cÃĄo IFRS máŧi káŧ�.

GiášĢi phÃĄp táŧ� Äáŧng hÃģa

Khi ÃĄp dáŧĨng giášĢi phÃĄp táŧ� Äáŧng hÃģa cÃĄc quy trÃŽnh hoᚥt Äáŧng kinh doanh, cÃĄc biáŧu mášŦu thu thášp dáŧ� liáŧu sáš� ÄÃĄp áŧĐng yÊu cᚧu ghi nhášn và trÃŽnh bà y theo IFRS táŧ� khi cÃĄc nghiáŧp váŧ� phÃĄt sinh, hᚥch toÃĄn káš� toÃĄn IFRS sáš� ÄÆ°áŧĢc tháŧąc hiáŧn áŧ� máŧĐc Äáŧ� nghiáŧp váŧ� chi tiášŋt trÊn háŧ� tháŧng. GiášĢi phÃĄp nà y cho phÃĐp tháŧąc hiáŧn cÃĄc mÃī hÃŽnh tÃnh toÃĄn và lášp bÃĄo cÃĄo IFRS táŧ� Äáŧng trÊn háŧ� tháŧng, cÅĐng nhÆ° háŧ� tráŧ� nháŧŊng bÃĄo cÃĄo khÃĄc nhÆ° BÃĄo cÃĄo quášĢn tráŧ� tà i chÃnh và hoᚥt Äáŧng, bÃĄo cÃĄo theo luášt Äáŧnh khÃĄc, bÃĄo cÃĄo thÆ°áŧng niÊnâ�

ÄÃĒy ÄÆ°áŧĢc ÄÃĄnh giÃĄ là giášĢi phÃĄp chuyáŧn Äáŧi dà i hᚥn, nguáŧn láŧąc Äᚧu tÆ° ban Äᚧu cao, nhÆ°ng chi phà duy trÃŽ thášĨp, rÚt ngášŊn tháŧi gian lášp bÃĄo cÃĄo IFRS cho táŧŦng káŧ� và gia tÄng máŧĐc Äáŧ� tin cášy cáŧ§a thÃīng tin. VÃŽ vášy, triáŧn khai IFRS táŧ� Äáŧng hÃģa là giášĢi phÃĄp Æ°u viáŧt trong dà i hᚥn.

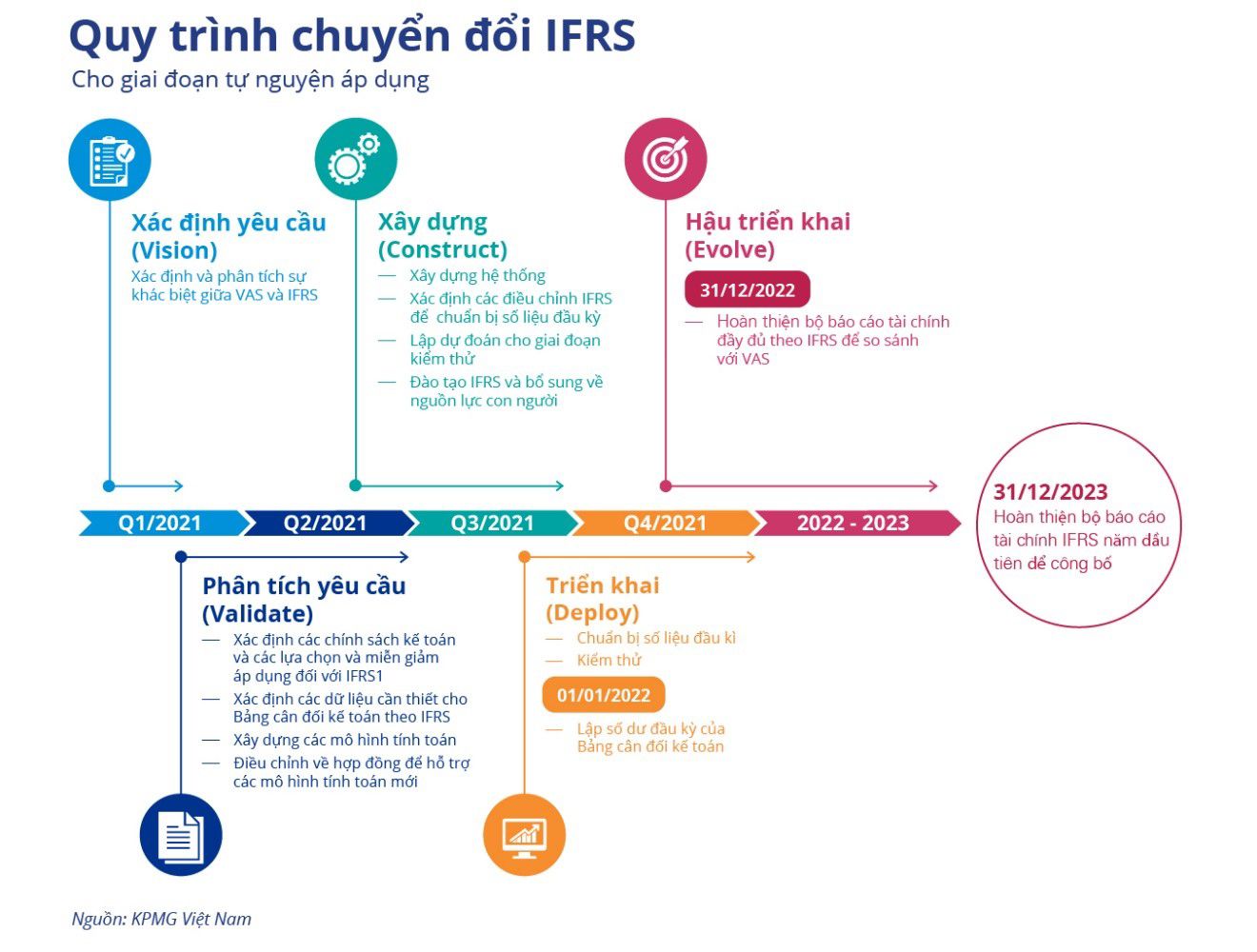

Máŧt và dáŧ� minh háŧa quÃĄ trÃŽnh chuyáŧn Äáŧi IFRS theo phÆ°ÆĄng ÃĄn táŧ� Äáŧng hÃģa.

Máŧt dáŧ� ÃĄn chuyáŧn Äáŧi IFRS táŧ� Äáŧng hÃģa yÊu cᚧu nhiáŧu hÆĄn trong viáŧc lÊn káš� hoᚥch và triáŧn khai, cÅĐng nhÆ° sášŊp xášŋp nguáŧn nhÃĒn láŧąc tham gia dáŧ� ÃĄn. Äáŧ� ÄášĢm bášĢo khÃīng ášĢnh hÆ°áŧng Äášŋn cÃīng viáŧc hoᚥt Äáŧng kinh doanh hà ng ngà y cáŧ§a doanh nghiáŧp và sáŧ� thà nh cÃīng cáŧ§a dáŧ� ÃĄn chuyáŧn Äáŧi, viáŧc láŧąa cháŧn Äáŧi tÃĄc tÆ° vášĨn háŧ� tráŧ� cÃģ Äᚧy Äáŧ� kinh nghiáŧm và nÄng láŧąc là yášŋu táŧ� tiÊn quyášŋt. Máŧt Äáŧi ngÅĐ tÆ° vášĨn chuyáŧn Äáŧi IFRS gáŧm cÃĄc chuyÊn gia CNTT, ÄÆ°áŧĢc dášŦn dášŊt báŧi cÃĄc chuyÊn gia váŧ� IFRS sáš� ÄášĢm bášĢo giÚp doanh nghiáŧp ÄÃĄp áŧĐng Äᚧy Äáŧ� cÃĄc yÊu cᚧu váŧ� thÃīng tin và dáŧ� liáŧu Äᚧu và o cho háŧ� tháŧng cÅĐng nhÆ° cÃĄc mÃī hÃŽnh tÃnh toÃĄn. Ngoà i ra, doanh nghiáŧp cÅĐng cᚧn tháŧąc hiáŧn hiáŧu cháŧnh quy trÃŽnh và cÃĄc biáŧu mášŦu bÃĄo cÃĄo Äáŧ� tháŧa mÃĢn nhu cᚧu thÃīng tin máŧi khi chuyáŧn Äáŧi sang IFRS. VÃŽ vášy, máŧt Äáŧi ngÅĐ tÆ° vášĨn chuyáŧn Äáŧi váŧi sáŧ� tham gia cáŧ§a cÃĄc chuyÊn gia tÆ° vášĨn váŧ� quy trÃŽnh sáš� giÚp doanh nghiáŧp tháŧąc hiáŧn chuyáŧn Äáŧi sang IFRS máŧt cÃĄch toà n diáŧn hÆĄn.

TÃŽm hiáŧu thÊm váŧ� cÃĄc case study chuyáŧn Äáŧi IFRS và cÃĄc workshop váŧ� IFRS cáŧ§a ĀÖÓãĢĻLeyuĢĐĖåÓýđŲÍø Viáŧt Nam tᚥi ÄÃĒy.

LÃĒm Tháŧ� Ngáŧc HášĢo

Thà nh viÊn Äiáŧu hà nh, TrÆ°áŧng Báŧ� phášn TÆ° vášĨn Chuyáŧn Äáŧi doanh nghiáŧp

ĀÖÓãĢĻLeyuĢĐĖåÓýđŲÍø Viáŧt Nam

Kášŋt náŧi cÃđng chÚng tÃīi

- TÃŽm Äáŧa Äiáŧm vÄn phÃēng kpmg.findOfficeLocations

- kpmg.emailUs

- Mᚥng XÃĢ háŧi @ ĀÖÓãĢĻLeyuĢĐĖåÓýđŲÍø kpmg.socialMedia