Уp dсЛЅng IFRS 16 khУДng chсЛ� сКЃnh hЦАсЛng ФсКПn kсКПt quсК� tУ i chУnh mУ cУВn cУГ thсЛ� phУЁt sinh yУЊu cсКЇu cУЁc thay ФсЛi trong hсЛ� thсЛng thУДng tin doanh nghiсЛp ФсЛ� ФУЁp сЛЉng nhu cсКЇu bУЁo cУЁo theo chuсКЉn mсЛБc quсЛc tсК�.

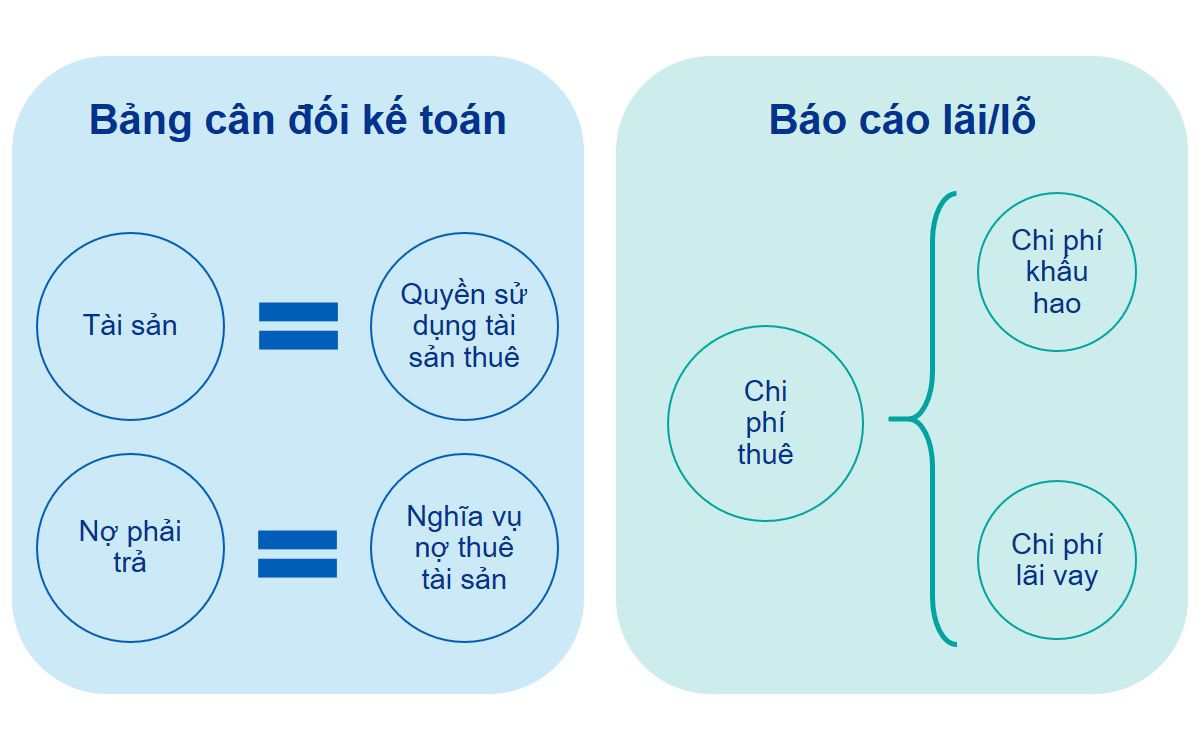

ChuсКЉn mсЛБc bУЁo cУЁo tУ i chУnh quсЛc tсК� (IFRS) 16 lУ thay ФсЛi vсЛ� kсК� toУЁn cУЁc hсЛЃp ФсЛng thuУЊ cФn bсКЃn nhсКЅt trong hЦЁn 30 nФm gсКЇn ФУЂy. Theo ФУГ, IFRS 16 bсЛ� viсЛc phУЂn loсКЁi vУ kсК� toУЁn thuУЊ hoсКЁt ФсЛng vУ thuУЊ tУ i chУnh ФсЛi vсЛi bУЊn Фi thuУЊ vУ yУЊu cсКЇu bУЊn Фi thuУЊ ghi nhсКn hсКЇu hсКПt cУЁc hсЛЃp ФсЛng thuУЊ lУЊn bсКЃng cУЂn ФсЛi kсК� toУЁn. Khi УЁp dсЛЅng IFRS 16, bУЊn Фi thuУЊ sсК� ghi nhсКn thУЊm tУ i sсКЃn thuУЊ vУ nсЛ� thuУЊ phсКЃi trсК� trУЊn bсКЃng cУЂn ФсЛi kсК� toУЁn, lУ m tФng tУnh minh bсКЁch vсЛ� сКЃnh hЦАсЛng cсЛЇa nghФЉa vсЛ� nсЛ� thuУЊ vУ tУnh so sУЁnh cсЛЇa bУЁo cУЁo tУ i chУnh cсЛЇa cУЁc ФЦЁn vсЛ� mua tУ i sсКЃn vУ thuУЊ tУ i sсКЃn.

SсЛ� cсКЇn thiсКПt cсЛЇa viсЛc thay ФсЛi

ThuУЊ tУ i sсКЃn ФЦАсЛЃc nhiсЛu doanh nghiсЛp УЁp dсЛЅng do doanh nghiсЛp vсКЋn cУГ quyсЛn sсЛ� dсЛЅng tУ i sсКЃn mУ khУДng cсКЇn ФсКЇu tЦА vсЛn ban ФсКЇu lсЛn. Theo bУЁo cУЁo ФУЁnh giУЁ сКЃnh hЦАсЛng cсЛЇa IFRS 16 do сЛІy ban chuсКЉn mсЛБc kсК� toУЁn quсЛc tсК� (IASB) phУЁt hУ nh nФm 2016, 14.000 cУДng ty niУЊm yсКПt Фang УЁp dсЛЅng IFRS vУ nguyУЊn tсКЏc kсК� toУЁn MсЛ� cУГ khoсКЃng hЦЁn 2.800 tсЛ� ФУД la MсЛ� cam kсКПt thuУЊ phсКЃi trсК� trong tЦАЦЁng lai khУДng ФЦАсЛЃc ghi nhсКn trУЊn bсКЃng cУЂn ФсЛi kсК� toУЁn.

TrЦАсЛc khi IFRS 16 ФЦАсЛЃc УЁp dсЛЅng, ngЦАсЛi sсЛ� dсЛЅng bУЁo cУЁo tУ i chУnh phсКЃi tсЛ� ФУЁnh giУЁ tУnh trсЛng yсКПu vУ сКЃnh hЦАсЛng cсЛЇa cУЁc khoсКЃn mсЛЅc ngoсКЁi bсКЃng (bao gсЛm cam kсКПt thuУЊ) lУЊn bУЁo cУЁo tУ i chУnh cсЛЇa doanh nghiсЛp.

Sau khi xem xУЉt cУЁc УН kiсКПn vсЛ� viсЛc thiсКПu minh bсКЁch cсЛЇa thУДng tin nghФЉa vсЛ� nсЛ� thuУЊ, IASB vУ сЛІy ban chuсКЉn mсЛБc kсК� toУЁn tУ i chУnh MсЛ� ФУЃ bсКЏt ФсКЇu dсЛ� УЁn cсКЃi thiсЛn kсК� toУЁn hсЛЃp ФсЛng thuУЊ tсЛ� nФm 2006 vУ ФсКПn nФm 2016 thУЌ ban hУ nh IFRS 16 т� ThuУЊ tУ i sсКЃn thay thсК� ChuсКЉn mсЛБc kсК� toУЁn quсЛc tсК� (IAS) 17.

KсК� toУЁn bУЊn Фi thuУЊ theo yУЊu cсКЇu cсЛЇa chuсКЉn mсЛБc kсК� toУЁn quсЛc tсК� cХЉ vУ chuсКЉn mсЛБc kсК� toУЁn ViсЛt Nam (VAS) hiсЛn hУ nh

IAS 17 hay VAS 6 tсКp trung vУ o viсЛc ФУЁnh giУЁ mсЛt hсЛЃp ФсЛng thuУЊ cУГ bсКЃn chсКЅt kinh tсК� tЦАЦЁng tсЛ� nhЦА mua tУ i sсКЃn hay khУДng. NсКПu tЦАЦЁng tсЛ�, hсЛЃp ФсЛng thuУЊ nУ y ФЦАсЛЃc phУЂn loсКЁi lУ thuУЊ tУ i chУnh vУ ghi nhсКn tУ i sсКЃn thuУЊ vУ nсЛ� thuУЊ tЦАЦЁng сЛЉng trУЊn bсКЃng cУЂn ФсЛi kсК� toУЁn. TсКЅt cсК� cУЁc khoсКЃn thuУЊ khУЁc ФЦАсЛЃc ghi nhсКn lУ thuУЊ hoсКЁt ФсЛng vУ khУДng ФЦАсЛЃc ghi nhсКn trУЊn bсКЃng cУЂn ФсЛi kсК� toУЁn cсЛЇa doanh nghiсЛp (khoсКЃn mсЛЅc ngoсКЁi bсКЃng). CУЁc hсЛЃp ФсЛng thuУЊ hoсКЁt ФсЛng ФЦАсЛЃc ghi nhсКn tЦАЦЁng tсЛ� nhЦА hсЛЃp ФсЛng cung cсКЅp dсЛch vсЛ� vУ chi phУ thuУЊ ФЦАсЛЃc ghi nhсКn ФсЛu trong bУЁo cУЁo kсКПt quсК� hoсКЁt ФсЛng kinh doanh.

CУЁc thay ФсЛi khi УЁp dсЛЅng IFRS 16

VсЛi bУЊn Фi thuУЊ, kсК� toУЁn cho cУЁc hсЛЃp ФсЛng thuУЊ sсК� thay ФсЛi hoУ n toУ n so vсЛi trЦАсЛc ФУЂy: khУДng cУВn phУЂn biсЛt hсЛЃp ФсЛng thuУЊ ghi nhсКn trong bсКЃng cУЂn ФсЛi kсК� toУЁn (thuУЊ tУ i chУnh) vУ hсЛЃp ФсЛng thuУЊ ghi nhсКn ngoсКЁi bсКЃng (thuУЊ hoсКЁt ФсЛng). Thay vУ o ФУГ, bУЊn Фi thuУЊ chсЛ� cУГ mсЛt cУЁch ghi nhсКn cУЁc hсЛЃp ФсЛng thuУЊ trong bсКЃng cУЂn ФсЛi kсК� toУЁn nhЦА lУ thuУЊ tУ i chУnh theo quy ФсЛnh cсЛЇa IAS 17. VсКЋn cУГ mсЛt sсЛ� ngoсКЁi lсЛ� cсЛ� thсЛ�, vУ dсЛ� nhЦА thuУЊ ngсКЏn hсКЁn, tУ i sсКЃn thuУЊ cУГ giУЁ trсЛ� thсКЅp hay cУЁc khoсКЃn tiсЛn thuУЊ biсКПn ФсЛi trong thсЛi hсКЁn thuУЊ. BУЊn cho thuУЊ vсКЋn tiсКПp tсЛЅc kсК� toУЁn theo yУЊu cсКЇu trong IAS 17, lУ phсЛ� thuсЛc vУ o kсКПt quсК� cсЛЇa viсЛc phУЂn loсКЁi thuУЊ hoсКЁt ФсЛng vУ thuУЊ tУ i chУnh.

CУЁc сКЃnh hЦАсЛng chУnh

ФсЛi vсЛi bУЊn Фi thuУЊ, viсЛc ghi nhсКn hсЛЃp ФсЛng thuУЊ theo IFRS 16 lУ m tФng tУ i sсКЃn nhЦАng cХЉng ФсЛng thсЛi cХЉng tФng nсЛ� phсКЃi trсК�. VсЛ� kсКПt quсК� hoсКЁt ФсЛng kinh doanh, tсЛng chi phУ bao gсЛm chi phУ khсКЅu hao vУ chi phУ lУЃi cУГ xu hЦАсЛng cao hЦЁn сЛ� nhсЛЏng nФm ФсКЇu vУ giсКЃm dсКЇn trong nhсЛЏng nФm cuсЛi cсЛЇa hсЛЃp ФсЛng thuУЊ mсКЗc dУЙ dУВng tiсЛn thanh toУЁn khoсКЃn tiсЛn thuУЊ khУДng ФсЛi. Theo ФУГ, mсЛt sсЛ� chсЛ� sсЛ� tУ i chУnh cсЛЇa doanh nghiсЛp cХЉng sсК� thay ФсЛi vУ dсЛ� nhЦА chсЛ� sсЛ� nсЛ�, chсЛ� sсЛ� thanh toУЁn hiсЛn hУ nh, vУВng quay tУ i sсКЃn, chсЛ� sсЛ� lсЛЃi nhuсКn trЦАсЛc thuсК� lУЃi vay vУ khсКЅu hao, tсЛ� suсКЅt lсЛЃi nhuсКn trУЊn tсЛng tУ i sсКЃnт�

KhУДng dсЛЋng lсКЁi сЛ� сКЃnh hЦАсЛng ФсКПn kсКПt quсК� tУ i chУnh, viсЛc УЁp dсЛЅng IFRS 16 cУГ thсЛ� сКЃnh hЦАсЛng tсЛi hoсКЁt ФсЛng cсЛЇa doanh nghiсЛp сЛ� mсЛЉc rсЛng hЦЁn, vУ dсЛ� nhЦА cУЁc thay ФсЛi cсКЇn thiсКПt trong hсЛ� thсЛng thУДng tin, quy trУЌnh vУ vУ dсЛ� liсЛu ФсЛ� ФУЁp сЛЉng nhu cсКЇu thu thсКp thУДng tin, tУnh toУЁn vУ ghi nhсКn vУ thuyсКПt minh theo yУЊu cсКЇu cсЛЇa IFRS 16.

CУЁc thУЁch thсЛЉc

ФсЛi vсЛi bУЊn Фi thuУЊ, cУЁc thУЁch thсЛЉc trong viсЛc УЁp dсЛЅng thсЛБc hiсЛn IFRS 16 ФсКПn tсЛ� cсК� phЦАЦЁng diсЛn chuyУЊn mУДn kсК� toУЁn cХЉng nhЦА trong hoсКЁt ФсЛng kсК� toУЁn hУ ng ngУ y. VУ dсЛ� vсЛ� cУЁc cУЂu hсЛi nсКЃy sinh khi УЁp dсЛЅng IFRS 16 lУ hсЛЃp ФсЛng cУГ phсКЃi lУ hсЛЃp ФсЛng thuУЊ theo ФсЛnh nghФЉa cсЛЇa IFRS 16 hay khУДng, thсЛi hсКЁn thuУЊ cУГ kУЈm cУЁc lсЛБa chсЛn gia hсКЁn hay chсКЅm dсЛЉt hсЛЃp ФсЛng khУДng, cУЁch xУЁc ФсЛnh lУЃi suсКЅt chiсКПt khсКЅu trong hoУ n cсКЃnh thУДng tin khУДng cУГ sсКЕn nhЦА thсК� nУ o, сКЃnh hЦАсЛng kсК� toУЁn khi thay ФсЛi ФiсЛu khoсКЃn cсЛЇa hсЛЃp ФсЛng thuУЊ do Covid-19 lУ gУЌ,т� Do ФУГ, doanh nghiсЛp phсКЃi thu thсКp nhiсЛu thУДng tin hЦЁn ФсЛ� ФЦАa ra cУЁc ФУЁnh giУЁ quan trсЛng nУ y. VсЛi nhiсЛu doanh nghiсЛp, viсЛc thu thсКp thУДng tin ФсКЇy ФсЛ� cho viсЛc kсК� toУЁn vУ thuyсКПt minh cУЁc hсЛЃp ФсЛng thuУЊ theo IFRS 16 cХЉng lУ mсЛt thУЁch thсЛЉc.

BУЊn cho thuУЊ vсЛ� cЦЁ bсКЃn vсКЋn tiсКПp tсЛЅc hсКЁch toУЁn nhЦА Фang УЁp dсЛЅng. Tuy nhiУЊn, cХЉng cУГ mсЛt sсЛ� khУЁc biсЛt mУ bУЊn cho thuУЊ cХЉng phсКЃi ФУЁnh giУЁ сКЃnh hЦАсЛng cсЛЇa viсЛc УЁp dсЛЅng IFRS 16 lУЊn mсЛt sсЛ� giao dсЛch nhЦА giao dсЛch bУЁn vУ thuУЊ lсКЁi hay giao dсЛch cho thuУЊ thсЛ� cсКЅp.

LсКp kсК� hoсКЁch chuyсЛn ФсЛi

VAS hiсЛn vсКЋn Фang УЁp dсЛЅng cУЁc hЦАсЛng dсКЋn tЦАЦЁng tсЛ� nhЦА IAS 17 cho cУЁc hсЛЃp ФсЛng thuУЊ, lУ m gia tФng sсЛ� khУЁc biсЛt giсЛЏa VAS vУ IFRS, ФсКЗc biсЛt vсЛi doanh nghiсЛp cУГ nhiсЛu tУ i sсКЃn thuУЊ. ФсЛ� cУГ thсЛ� chuyсЛn ФсЛi thУ nh cУДng sang IFRS, cУЁc doanh nghiсЛp cсКЇn ФУЁnh giУЁ сКЃnh hЦАсЛng bсКЏt ФсКЇu tсЛ� cУЁc khУЁc biсЛt kсК� toУЁn, cУЁc lсЛБa chсЛn chuyсЛn ФсЛi, cho ФсКПn cУЁc сКЃnh hЦАсЛng ФсКПn hoсКЁt ФсЛng bao gсЛm hсЛ� thсЛng, quy trУЌnh, dсЛ� liсЛu vУ nhУЂn sсЛ� vУ tсЛ� ФУГ ФЦАa ra kсК� hoсКЁch chuyсЛn ФсЛi phУЙ hсЛЃp.

TУЌm hiсЛu thУЊm tсКЁi IFRS Academy cсЛЇa РжгуЃЈLeyuЃЉЬхг§ЙйЭј ViсЛt Nam.

BУ i viсКПt liУЊn quan

KсКПt nсЛi vсЛi chУКng tУДi

LУЂm ThсЛ� NgсЛc HсКЃo

ThУ nh viУЊn ФiсЛu hУ nh, TrЦАсЛng BсЛ� phсКn TЦА vсКЅn ChuyсЛn ФсЛi doanh nghiсЛp

РжгуЃЈLeyuЃЉЬхг§ЙйЭј ViсЛt Nam