Ng√†y 16/3/2020, BŠĽ� tr∆įŠĽüng BŠĽ� T√†i ch√≠nh ńĎ√£ ban h√†nh QuyŠļŅt ńĎŠĽčnh sŠĽ� 345/Qńź-BTC Ph√™ duyŠĽát ńźŠĽ� √°n √°p dŠĽ•ng chuŠļ©n mŠĽĪc b√°o c√°o t√†i ch√≠nh quŠĽĎc tŠļ� tŠļ°i ViŠĽát Nam

LŠĽ� tr√¨nh √°p dŠĽ•ng n√†y gŠĽďm 3 giai ńĎoŠļ°n:

- Giai ńĎoŠļ°n chuŠļ©n bŠĽ�: tŠĽ� nńÉm 2020 ńĎŠļŅn hŠļŅt nńÉm 2021

- Giai ńĎoŠļ°n √°p dŠĽ•ng tŠĽ� nguyŠĽán: tŠĽ� nńÉm 2022 ńĎŠļŅn hŠļŅt nńÉm 2025: √Āp dŠĽ•ng ŠĽ� cŠļ•p ńĎŠĽ� b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t ńĎŠĽĎi vŠĽõi mŠĽôt sŠĽ� doanh nghiŠĽáp cŠĽ� thŠĽ� nh∆į C√īng ty mŠļ� cŠĽßa tŠļ≠p ńĎo√†n kinh tŠļ� Nh√† n∆įŠĽõc, C√īng ty mŠļ� l√† c√īng ty ni√™m yŠļŅt, C√īng ty ńĎŠļ°i ch√ļng quy m√ī lŠĽõn l√† c√īng ty mŠļ� ch∆įa ni√™m yŠļŅt; v√† C√īng ty mŠļ� quy m√ī lŠĽõn kh√°c

- Giai ńĎoŠļ°n bŠļĮt buŠĽôc √°p dŠĽ•ng: tŠĽ� sau nńÉm 2025: √Āp dŠĽ•ng ŠĽ� cŠļ•p ńĎŠĽ� b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t ńĎŠĽĎi vŠĽõi c√°c doanh nghiŠĽáp ŠĽ� nh√≥m ńĎŠĽĎi t∆įŠĽ£ng √°p dŠĽ•ng tŠĽ� nguyŠĽán nh∆į tr√™n

Nh∆į ch√ļng ta ńĎ√£ biŠļŅt, hiŠĽán nay bŠĽ� c√°c ChuŠļ©n mŠĽĪc B√°o c√°o T√†i ch√≠nh QuŠĽĎc tŠļ� (‚ÄúIFRS‚Ä�) bao gŠĽďm h∆°n 40 chuŠļ©n mŠĽĪc, trong ńĎ√≥ c√≥ mŠĽôt sŠĽ� chuŠļ©n mŠĽĪc mŠĽõi ńĎ∆įŠĽ£c ban h√†nh v√† √°p dŠĽ•ng trong mŠĽôt v√†i nńÉm gŠļßn ńĎ√Ęy nh∆į IFRS 9 ‚Ä� C√īng cŠĽ� t√†i ch√≠nh, IFRS 15 - Doanh thu tŠĽ� c√°c hŠĽ£p ńĎŠĽďng kh√°ch h√†ng, IFRS 16 ‚Ä� Thu√™ t√†i sŠļ£n, trong khi 26 ChuŠļ©n mŠĽĪc KŠļ� to√°n ViŠĽát Nam (‚ÄúVAS‚Ä�) hiŠĽán nay ńĎ∆įŠĽ£c soŠļ°n thŠļ£o v√† ban h√†nh trong giai ńĎoŠļ°n tŠĽ� 2001-2005. Do vŠļ≠y, ńĎang c√≥ mŠĽôt sŠĽ� kh√°c biŠĽát rŠļ•t lŠĽõn giŠĽĮa VAS v√† IFRS, v√† ńĎŠĽ� c√≥ thŠĽ� ńĎ∆įa IFRS v√†o √°p dŠĽ•ng ńĎ∆įŠĽ£c mŠĽôt c√°ch thŠĽĪc sŠĽ� ŠĽ� ViŠĽát Nam, ńĎ√≤i hŠĽŹi phŠļ£i c√≥ sŠĽ� nŠĽ� lŠĽĪc rŠļ•t lŠĽõn ńĎŠĽ� c√≥ thŠĽ� bi√™n soŠļ°n ńĎŠļßy ńĎŠĽ� bŠĽ� IFRS v√† c√°c t√†i liŠĽáu h∆įŠĽõng dŠļęn √°p dŠĽ•ng IFRS bŠļĪng tiŠļŅng ViŠĽát cŠĽßa ph√≠a c∆° quan quŠļ£n l√Ĺ nh√† n∆įŠĽõc chŠĽču tr√°ch nhiŠĽám ban h√†nh chuŠļ©n mŠĽĪc v√† c√°c quy ńĎŠĽčnh vŠĽ� b√°o c√°o t√†i ch√≠nh, cŇ©ng nh∆į tŠĽ� ph√≠a c√°c ńĎ∆°n vŠĽ� l√† ńĎŠĽĎi t∆įŠĽ£ng √°p dŠĽ•ng IFRS ŠĽ� c√°c giai ńĎoŠļ°n tŠĽ� nguyŠĽán v√† bŠļĮt buŠĽôc.

BŠĽ� qua nhŠĽĮng kh√≥ khńÉn li√™n quan ńĎŠļŅn qu√° tr√¨nh bi√™n soŠļ°n v√† ban h√†nh IFRS ŠĽ� ViŠĽát Nam, trong phŠļ°m vi b√†i viŠļŅt n√†y, ch√ļng t√īi xin ńĎ∆įŠĽ£c ńĎŠĽ� cŠļ≠p ńĎŠļŅn nhŠĽĮng kh√≥ khńÉn th√°ch thŠĽ©c m√† c√°c doanh nghiŠĽáp √°p dŠĽ•ng IFRS cŠļßn phŠļ£i ńĎŠĽĎi mŠļ∑t trong qu√° tr√¨nh chuŠļ©n bŠĽ� chuyŠĽÉn ńĎŠĽēi tŠĽ� VAS sang IFRS trong thŠĽĚi gian tŠĽõi.

ChuyŠĽÉn ńĎŠĽēi sang IFRS c√≥ Šļ£nh h∆įŠĽüng tŠĽõi mŠĽći mŠļ∑t hoŠļ°t ńĎŠĽông cŠĽßa ńĎ∆°n vŠĽ�

Theo c√°c t√†i liŠĽáu khŠļ£o s√°t vŠĽ� viŠĽác chuyŠĽÉn ńĎŠĽēi sang IFRS ŠĽ� nhiŠĽĀu quŠĽĎc gia tr√™n thŠļ� giŠĽõi, nhiŠĽĀu doanh nghiŠĽáp ńĎ√£ bŠĽ� thŠļ•t bŠļ°i hoŠļ∑c gŠļ∑p rŠļ•t nhiŠĽĀu kh√≥ khńÉn trong giai ńĎoŠļ°n chuyŠĽÉn ńĎŠĽēi, m√† mŠĽôt trong c√°c nguy√™n nh√Ęn ch√≠nh l√† v√¨ l√£nh ńĎŠļ°o cŠĽßa c√°c doanh nghiŠĽáp ńĎ√≥ suy nghń© rŠļ•t ńĎ∆°n giŠļ£n l√† chuyŠĽÉn ńĎŠĽēi sang IFRS chŠĽ� l√† viŠĽác thay ńĎŠĽēi ch√≠nh s√°ch kŠļ� to√°n, v√† l√† tr√°ch nhiŠĽám cŠĽßa bŠĽ� phŠļ≠n kŠļ� to√°n. Tuy nhi√™n, tr√™n thŠĽĪc tŠļ�, IFRS cŠļßn rŠļ•t nhiŠĽĀu sŠĽ� thay ńĎŠĽēi cŠĽßa doanh nghiŠĽáp, v√† ńĎ√≤i hŠĽŹi phŠļ£i c√≥ sŠĽ� hiŠĽÉu biŠļŅt v√† hŠĽ£p t√°c cŠĽßa nhiŠĽĀu bŠĽ� phŠļ≠n kh√°c nhau trong doanh nghiŠĽáp.

Sau khi x√°c ńĎŠĽčnh ńĎ∆įŠĽ£c nhŠĽĮng kh√°c biŠĽát trŠĽćng yŠļŅu giŠĽĮa VAS v√† IFRS, doanh nghiŠĽáp sŠļ� phŠļ£i ńĎ√°nh gi√° Šļ£nh h∆įŠĽüng cŠĽßa nhŠĽĮng kh√°c biŠĽát n√†y c√≥ li√™n quan ńĎŠļŅn quy tr√¨nh kinh doanh n√†o ńĎŠĽ� c√≥ thŠĽ� ńĎŠĽ� ra nhŠĽĮng y√™u cŠļßu cŠĽ� thŠĽ� cho c√°c ph√≤ng ban li√™n quan, v√≠ dŠĽ�: ph√≤ng kŠļ� to√°n cŠļßn x√°c ńĎŠĽčnh nhŠĽĮng th√īng tin n√†o cŠļßn phŠļ£i c√≥ ńĎŠĽ� phŠĽ•c vŠĽ� cho c√īng t√°c hŠļ°ch to√°n kŠļ� to√°n IFRS m√† hiŠĽán thŠĽĚi hŠĽ� thŠĽĎng b√°o c√°o theo VAS ch∆įa c√≥ v√† phŠĽĎi hŠĽ£p vŠĽõi ph√≤ng b√°n h√†ng v√† ph√°p chŠļ� r√† so√°t v√† sŠĽ≠a ńĎŠĽēi c√°c ńĎiŠĽĀu khoŠļ£n cŠĽßa hŠĽ£p ńĎŠĽďng b√°n h√†ng, mua h√†ng, hŠĽ£p ńĎŠĽďng vay, thu√™ t√†i sŠļ£n v.v, sau ńĎ√≥ l√†m viŠĽác vŠĽõi bŠĽ� phŠļ≠n c√īng nghŠĽ� th√īng tin ńĎŠĽ� tiŠļŅn h√†nh sŠĽ≠a ńĎŠĽēi, cŠļ≠p nhŠļ≠t c√°c tr∆įŠĽĚng dŠĽ� liŠĽáu, th√īng tin mŠĽõi trong hŠĽ� thŠĽĎng c√īng nghŠĽ� th√īng tin cŠĽßa doanh nghiŠĽáp ńĎŠĽ� c√≥ thŠĽ� cung cŠļ•p ńĎŠļßy ńĎŠĽ� dŠĽ� liŠĽáu cho c√īng t√°c hŠļ°ch to√°n kŠļ� to√°n theo IFRS.

NguŠĽďn nh√Ęn lŠĽĪc

NguŠĽďn nh√Ęn lŠĽĪc ŠĽ� ńĎ√Ęy kh√īng chŠĽ� giŠĽõi hŠļ°n ŠĽ� ńĎŠĽôi ngŇ© c√°c nh√Ęn vi√™n kŠļ� to√°n cŠĽßa c√°c doanh nghiŠĽáp l√† ńĎŠĽĎi t∆įŠĽ£ng √°p dŠĽ•ng IFRS, m√† bao gŠĽďm cŠļ� l√£nh ńĎŠļ°o cŠĽßa c√°c c√īng ty n√†y, v√¨ hŠĽ� l√† ng∆įŠĽĚi chŠĽču tr√°ch nhiŠĽám ph√™ duyŠĽát b√°o c√°o t√†i ch√≠nh.

C√°c doanh nghiŠĽáp √°p dŠĽ•ng IFRS sŠļ� phŠļ£i th√†nh lŠļ≠p mŠĽôt nh√≥m dŠĽ� √°n triŠĽÉn khai IFRS ri√™ng biŠĽát, bao gŠĽďm nhŠĽĮng nh√Ęn vi√™n ńĎ∆įŠĽ£c ńĎ√†o tŠļ°o chuy√™n s√Ęu vŠĽ� IFRS bŠĽüi v√¨ sŠļ� rŠļ•t kh√≥ khńÉn cho ńĎŠĽôi ngŇ© kŠļ� to√°n hiŠĽán thŠĽĚi cŠĽßa c√°c doanh nghiŠĽáp √°p dŠĽ•ng IFRS vŠĽęa phŠļ£i thŠĽĪc hiŠĽán c√īng t√°c kŠļ� to√°n theo VAS (trong giai ńĎoŠļ°n chuyŠĽÉn ńĎŠĽēi) vŠĽęa phŠļ£i ńĎi hŠĽćc vŠĽ� IFRS ńĎŠĽ� c√≥ thŠĽ� tŠĽ� m√¨nh hŠļ°ch to√°n kŠļ� to√°n v√† tr√¨nh b√†y b√°o c√°o theo IFRS. Ngo√†i ra, c√°c nh√Ęn sŠĽ� ńĎ∆įŠĽ£c giao triŠĽÉn khai IFRS cŇ©ng cŠļßn phŠļ£i ńĎŠļ°t ńĎ∆įŠĽ£c mŠĽôt tr√¨nh ńĎŠĽ� tiŠļŅng Anh kh√° cao ńĎŠĽ� c√≥ thŠĽ� tŠĽ� m√¨nh nghi√™n cŠĽ©u c√°c quy ńĎŠĽčnh v√† diŠĽÖn giŠļ£i cŠĽßa IFRS trong tr∆įŠĽĚng hŠĽ£p c√°c h∆įŠĽõng dŠļęn IFRS bŠļĪng tiŠļŅng ViŠĽát ch∆įa ńĎ∆įŠĽ£c ban h√†nh mŠĽôt c√°ch ńĎŠļßy ńĎŠĽ�.

Ngo√†i ra, theo QuyŠļŅt ńĎŠĽčnh sŠĽ� 345/Qńź-BTC, C√°c doanh nghiŠĽáp √°p dŠĽ•ng IFRS sŠļ� thŠĽĪc hiŠĽán lŠļ≠p b√°o c√°o t√†i ch√≠nh theo hŠĽ£p nhŠļ•t theo IFRS, ńĎiŠĽĀu n√†y c√≥ nghń©a l√† c√°c c√īng ty con, c√īng ty li√™n kŠļŅt cŠĽßa hŠĽ� cŇ©ng sŠļ� phŠļ£i lŠļ≠p c√°c bŠĽ� b√°o c√°o th√īng tin t√†i ch√≠nh cho mŠĽ•c ńĎ√≠ch lŠļ≠p b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t cŠĽßa c√īng ty mŠļ� theo IFRS. Do vŠļ≠y, c√°c c√īng ty con, c√īng ty li√™n kŠļŅt n√†y cŇ©ng cŠļßn phŠļ£i tuyŠĽÉn dŠĽ•ng v√† ńĎ√†o tŠļ°o c√°c c√°n bŠĽ� kŠļ� to√°n c√≥ khŠļ� nńÉng lŠļ≠p c√°c bŠĽ� th√īng tin t√†i ch√≠nh cho mŠĽ•c ńĎ√≠ch hŠĽ£p nhŠļ•t theo IFRS.

N√≥i ńĎŠļŅn nguŠĽďn nh√Ęn lŠĽĪc cŠļßn trang bŠĽ� kiŠļŅn thŠĽ©c chuy√™n s√Ęu vŠĽ� IFRS kh√īng thŠĽ� kh√īng kŠĽ� ńĎŠļŅn ńĎŠĽôi ngŇ© c√°c kiŠĽÉm to√°n vi√™n, nhŠĽĮng ng∆įŠĽĚi sŠļ� trŠĽĪc tiŠļŅp tham gia v√†o c√°c cuŠĽôc kiŠĽÉm to√°n c√°c b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo IFRS cŠĽßa c√°c c√īng ty √°p dŠĽ•ng tŠĽ� nguyŠĽán v√† bŠļĮt buŠĽôc IFRS ŠĽ� ViŠĽát Nam. HiŠĽán nay, ńĎa sŠĽ� c√°c kiŠĽÉm to√°n vi√™n ńĎ∆įŠĽ£c ńĎ√†o tŠļ°o chuy√™n s√Ęu vŠĽ� IFRS ńĎŠĽĀu nŠļĪm ŠĽ� c√°c c√īng ty kiŠĽÉm to√°n thuŠĽôc c√°c c√īng ty kiŠĽÉm to√°n lŠĽõn v√¨ hŠĽ� c√≥ nhiŠĽĀu kh√°ch h√†ng ńĎ√£ √°p dŠĽ•ng IFRS, v√† mŠĽôt sŠĽ� ŠĽ� c√°c c√īng ty kiŠĽÉm to√°n l√† th√†nh vi√™n cŠĽßa c√°c h√£ng kiŠĽÉm to√°n quŠĽĎc tŠļ� kh√°c. ThŠļ≠m ch√≠ ngay cŠļ� trong c√°c c√īng ty kiŠĽÉm to√°n lŠĽõn, sŠĽ� l∆įŠĽ£ng nh√Ęn vi√™n kiŠĽÉm to√°n tham gia v√†o c√°c cuŠĽôc kiŠĽÉm to√°n bŠĽ� b√°o c√°o t√†i ch√≠nh ho√†n chŠĽČnh ńĎ∆įŠĽ£c lŠļ≠p theo IFRS cŇ©ng kh√īng phŠļ£i l√† nhiŠĽĀu, v√¨ nhiŠĽĀu c√īng ty c√≥ vŠĽĎn ńĎŠļßu t∆į n∆įŠĽõc ngo√†i chŠĽ� ńĎ∆įŠĽ£c y√™u cŠļßu lŠļ≠p c√°c bŠĽ� b√°o c√°o gŠĽ≠i tŠļ≠p ńĎo√†n lŠļ≠p theo IFRS thay v√¨ lŠļ≠p bŠĽ� b√°o c√°o t√†i ch√≠nh ho√†n chŠĽČnh theo IFRS. Nh∆į vŠļ≠y c√≥ thŠĽ� thŠļ•y l√† hiŠĽán nay sŠĽ� l∆įŠĽ£ng c√°c nh√Ęn vi√™n kiŠĽÉm to√°n c√≥ kiŠļŅn thŠĽ©c chuy√™n s√Ęu vŠĽ� IFRS cŇ©ng c√≤n rŠļ•t √≠t, kh√īng ńĎŠĽ� ńĎŠĽ� ńĎ√°p ŠĽ©ng y√™u cŠļßu cŠĽßa thŠĽ� tr∆įŠĽĚng khi m√† giai ńĎoŠļ°n bŠļĮt buŠĽôc √°p dŠĽ•ng IFRS bŠļĮt ńĎŠļßu tŠĽ� nńÉm 2025. C√°c doanh nghiŠĽáp kiŠĽÉm to√°n cŇ©ng cŠļßn phŠļ£i bŠļĮt ńĎŠļßu triŠĽÉn khai c√°c ch∆į∆°ng tr√¨nh ńĎ√†o tŠļ°o cho nh√Ęn vi√™n cŠĽßa m√¨nh ńĎŠĽ� c√≥ thŠĽ� sŠļĶn s√†ng ńĎ√°p ŠĽ©ng y√™u cŠļßu cŠĽßa kh√°ch h√†ng kiŠĽÉm to√°n trong mŠĽôt v√†i nńÉm tŠĽõi.

HŠĽ� thŠĽĎng c√īng nghŠĽ� th√īng tin

ńźŠĽ� c√≥ thŠĽ� lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS, tŠĽĎi thiŠĽÉu ŠĽ� cŠļ•p ńĎŠĽ� C√īng ty mŠļ�, c√°c doanh nghiŠĽáp √°p dŠĽ•ng IFRS sŠļ� phŠļ£i thiŠļŅt lŠļ≠p v√† duy tr√¨ mŠĽôt hŠĽ� thŠĽĎng phŠļßn mŠĽĀm v√† sŠĽ� s√°ch kŠļ� to√°n theo IFRS.

Kh√≥ khńÉn ńĎŠĽĎi vŠĽõi ViŠĽát Nam l√† trong giai ńĎoŠļ°n ńĎŠļßu, c√°c Doanh nghiŠĽáp sŠļ� tiŠļŅp tŠĽ•c lŠļ≠p b√°o c√°o t√†i ch√≠nh ri√™ng theo VAS v√† chŠĽ� thŠĽĪc hiŠĽán lŠļ≠p b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo IFRS, ńĎiŠĽĀu ńĎ√≥ c√≥ nghń©a l√† hŠĽ� sŠļ� phŠļ£i duy tr√¨ song song 2 hŠĽ� thŠĽĎng t√†i khoŠļ£n kŠļ� to√°n, sŠĽ� s√°ch kŠļ� to√°n ri√™ng biŠĽát theo VAS v√† IFRS.

Trong giai ńĎoŠļ°n chuyŠĽÉn ńĎŠĽēi ban ńĎŠļßu, c√°c doanh nghiŠĽáp c√≥ 2 lŠĽĪa chŠĽćn:

- LŠĽĪa chŠĽćn 1: LŠļ≠p c√°c b√ļt to√°n chuyŠĽÉn ńĎŠĽēi tŠĽ� VAS sang IFRS mŠĽôt c√°ch thŠĽ� c√īng chŠĽ� ńĎŠĽ� phŠĽ•c vŠĽ� cho mŠĽ•c ńĎ√≠ch lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS tr√™n c∆° sŠĽ� b√°o c√°o t√†i ch√≠nh theo VAS. Tuy nhi√™n, ńĎ√Ęy chŠĽ� l√† giŠļ£i ph√°p tŠļ°m thŠĽĚi trong thŠĽĚi gian ńĎŠļßu, bŠĽüi v√¨ giŠĽĮa VAS v√† IFRS c√≥ sŠĽ� kh√°c biŠĽát rŠļ•t lŠĽõn, cho n√™n viŠĽác chuyŠĽÉn ńĎŠĽēi thŠĽ� c√īng sŠļ� kh√īng khŠļ� thi sau 2-3 nńÉm khi m√† sŠĽ� l∆įŠĽ£ng giao dŠĽčch ng√†y c√†ng nhiŠĽĀu l√™n qua c√°c nńÉm.

- LŠĽĪa chŠĽćn 2: TriŠĽÉn khai mŠĽôt hŠĽ� thŠĽĎng phŠļßn mŠĽĀm kŠļ� to√°n c√≥ khŠļ� nńÉng phŠĽ•c vŠĽ� c√īng t√°c hŠļ°ch to√°n kŠļ� to√°n theo IFRS song song vŠĽõi viŠĽác hŠļ°ch to√°n kŠļ� to√°n theo VAS trong giai ńĎoŠļ°n chuyŠĽÉn ńĎŠĽēi v√† √°p dŠĽ•ng tŠĽ� nguyŠĽán, tiŠļŅn tŠĽõi chŠĽ� √°p dŠĽ•ng duy nhŠļ•t mŠĽôt hŠĽ� thŠĽĎng kŠļ� to√°n theo IFRS. Nh∆į vŠļ≠y, c√°c doanh nghiŠĽáp sŠļ� phŠļ£i ph√°t sinh th√™m kh√° nhiŠĽĀu chi ph√≠ cho viŠĽác thay ńĎŠĽēi phŠļßn mŠĽĀm kŠļ� to√°n hiŠĽán tŠļ°i hoŠļ∑c mua mŠĽôt phŠļßn mŠĽĀm kŠļ� to√°n mŠĽõi c√≥ thŠĽ� ńĎŠĽďng thŠĽĚi ńĎ√°p ŠĽ©ng cŠļ� hai y√™u cŠļßu hŠļ°ch to√°n kŠļ� to√°n VAS v√† IFRS. ńźŠĽďng thŠĽĚi, trong giai ńĎoŠļ°n n√†y, ńĎŠĽôi ngŇ© kŠļ� to√°n sŠļ� phŠļ£i l√†m viŠĽác vŠĽõi c∆įŠĽĚng ńĎŠĽ� cao h∆°n do phŠļ£i ńĎŠĽďng thŠĽĚi thŠĽĪc hiŠĽán ghi sŠĽ� kŠļ� to√°n theo 2 hŠĽ� thŠĽĎng kŠļ� to√°n kh√°c nhau, ngo√†i ra c√≤n phŠļ£i thŠĽĪc hiŠĽán nhiŠĽĀu c√īng viŠĽác ńĎŠĽĎi chiŠļŅu giŠĽĮa sŠĽ� liŠĽáu b√°o c√°o t√†i ch√≠nh theo IFRS vŠĽõi sŠĽ� liŠĽáu kŠļ� to√°n cho mŠĽ•c ńĎ√≠ch t√≠nh thuŠļ� thu nhŠļ≠p doanh nghiŠĽáp.

ŠļĘnh h∆įŠĽüng ti√™u cŠĽĪc ńĎŠļŅn b√°o c√°o t√†i ch√≠nh khi √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu ti√™n

ńź√£ c√≥ rŠļ•t nhiŠĽĀu cuŠĽôc hŠĽôi thŠļ£o, nhŠĽĮng b√†i b√°o viŠļŅt vŠĽ� nhŠĽĮng lŠĽ£i √≠ch cŠĽßa viŠĽác √°p dŠĽ•ng IFRS, v√† ńĎ√≥ cŇ©ng ch√≠nh l√† c∆° sŠĽ� m√† Ch√≠nh phŠĽ� ViŠĽát Nam x√Ęy dŠĽĪng ńĎŠĽ� √°n √°p dŠĽ•ng chuŠļ©n mŠĽĪc b√°o c√°o t√†i ch√≠nh tŠļ°i ViŠĽát Nam. Tuy nhi√™n, c√≥ mŠĽôt thŠĽĪc tŠļ� l√†, khi lŠļ≠p b√°o c√°o t√†i ch√≠nh nńÉm ńĎŠļßu ti√™n theo IFRS, nhiŠĽĀu doanh nghiŠĽáp cŠļßn phŠļ£i chuŠļ©n bŠĽ� tinh thŠļßn ńĎŠĽĎi mŠļ∑t vŠĽõi nhŠĽĮng Šļ£nh h∆įŠĽüng ti√™u cŠĽĪc ńĎŠļŅn b√°o c√°o t√†i ch√≠nh do c√≥ sŠĽ� kh√°c biŠĽát lŠĽõn giŠĽĮa VAS hiŠĽán tŠļ°i v√† IFRS. V√≠ dŠĽ�:

- TŠĽēn thŠļ•t t√†i sŠļ£n: Theo quy ńĎŠĽčnh cŠĽßa ChuŠļ©n mŠĽĪc KŠļ� to√°n QuŠĽĎc tŠļ� sŠĽ� 36 (IAS 36) ‚Ä� TŠĽēn thŠļ•t t√†i sŠļ£n, nŠļŅu gi√° trŠĽ� ghi sŠĽ� cŠĽßa t√†i sŠļ£n cŠĽßa mŠĽôt doanh nghiŠĽáp cao h∆°n gi√° trŠĽ� c√≥ thŠĽ� thu hŠĽďi cŠĽßa t√†i sŠļ£n ńĎ√≥ th√¨ doanh nghiŠĽáp phŠļ£i ghi nhŠļ≠n khoŠļ£n DŠĽ� ph√≤ng tŠĽēn thŠļ•t t√†i sŠļ£n ngay v√†o b√°o c√°o thu nhŠļ≠p to√†n diŠĽán trong kŠĽ�. ŠĽ� ViŠĽát Nam hiŠĽán nay ch∆įa c√≥ ChuŠļ©n mŠĽĪc kŠļ� to√°n t∆į∆°ng ńĎ∆į∆°ng vŠĽõi IAS 36. Do vŠļ≠y ńĎ√Ęy sŠļ� l√† mŠĽôt chuŠļ©n mŠĽĪc c√≥ thŠĽ� c√≥ nhiŠĽĀu Šļ£nh h∆įŠĽüng ti√™u cŠĽĪc ńĎŠĽĎi vŠĽõi b√°o c√°o t√†i ch√≠nh IFRS lŠļßn ńĎŠļßu ti√™n cŠĽßa nhŠĽĮng doanh nghiŠĽáp l√†m ńÉn thua lŠĽ� hoŠļ∑c c√≥ c√°c c√īng ty con hoŠļ∑c bŠĽ� phŠļ≠n hoŠļ°t ńĎŠĽông thua lŠĽ�, nhŠĽĮng dŠļ•u hiŠĽáu cho thŠļ•y l√† t√†i sŠļ£n cŠĽßa hŠĽ� c√≥ thŠĽ� bŠĽ� tŠĽēn thŠļ•t.

- V√≠ dŠĽ�: MŠĽôt C√īng ty mŠļ� A lŠĽĪa chŠĽćn lŠļ≠p b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo IFRS lŠļßn ńĎŠļßu ti√™n cho nńÉm kŠļŅt th√ļc ng√†y 31 th√°ng 12 nńÉm 2023. C√īng ty A c√≥ mŠĽôt c√īng ty con B hiŠĽán ńĎang kinh doanh kh√īng tŠĽĎt, mŠĽói nńÉm C√īng ty B ghi nhŠļ≠n mŠĽôt khoŠļ£n lŠĽ� 10 tŠĽ� VND. B√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo VAS cŠĽßa C√īng ty mŠļ� A chŠĽ� ghi nhŠļ≠n khoŠļ£n lŠĽ� 10 tŠĽ� VND/nńÉm cŠĽßa c√īng ty con. Tuy nhi√™n, nŠļŅu √°p dŠĽ•ng IAS 36, giŠļ� sŠĽ� gi√° trŠĽ� ghi sŠĽ� cŠĽßa c√°c t√†i sŠļ£n cŠĽßa C√īng ty con B tŠļ°i ng√†y 1 th√°ng 1 nńÉm 2021 (ng√†y chuyŠĽÉn ńĎŠĽēi sang IFRS cŠĽßa C√īng ty A) cao h∆°n gi√° trŠĽ� c√≥ thŠĽ� thu hŠĽďi cŠĽßa c√°c t√†i sŠļ£n li√™n quan l√† 100 tŠĽ� VND. Nh∆į vŠļ≠y, khi lŠļ≠p b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo IFRS lŠļßn ńĎŠļßu ti√™n, C√īng ty mŠļ� A sŠļ� phŠļ£i lŠļ≠p tŠĽ©c ghi nhŠļ≠n khoŠļ£n lŠĽ� do tŠĽēn thŠļ•t t√†i sŠļ£n ŠĽ� c√īng ty con B l√† 100 tŠĽ� VND v√†o sŠĽ� d∆į lŠĽ£i nhuŠļ≠n ch∆įa ph√Ęn phŠĽĎi tŠļ°i ng√†y chuyŠĽÉn ńĎŠĽēi sang IFRS l√† ng√†y 1 th√°ng 1 nńÉm 2021.

- Thu√™ t√†i sŠļ£n: Theo quy ńĎŠĽčnh cŠĽßa VAS 06 ‚Ä� Thu√™ t√†i sŠļ£n, c√°c t√†i sŠļ£n thu√™ hoŠļ°t ńĎŠĽông kh√īng ńĎ∆įŠĽ£c ghi nhŠļ≠n t√™n bŠļ£ng c√Ęn ńĎŠĽĎi kŠļ� to√°n. C√≤n theo quy ńĎŠĽčnh cŠĽßa IFRS 16 ‚Ä� Thu√™ t√†i sŠļ£n, th√¨ c√°c khoŠļ£n thu√™ hoŠļ°t ńĎŠĽông sŠļ� ńĎ∆įŠĽ£c ghi nhŠļ≠n ngay tr√™n b√°o c√°o t√¨nh h√¨nh t√†i ch√≠nh cŠĽßa doanh nghiŠĽáp nh∆į l√† QuyŠĽĀn sŠĽ� dŠĽ•ng t√†i sŠļ£n v√† NŠĽ� thu√™ phŠļ£i trŠļ�. ńźŠĽĎi vŠĽõi nhŠĽĮng doanh nghiŠĽáp c√≥ c√°c t√†i sŠļ£n thu√™ hoŠļ°t ńĎŠĽông vŠĽõi c√°c b√™n cho thu√™ ŠĽ� n∆įŠĽõc ngo√†i, khoŠļ£n nŠĽ� thu√™ phŠļ£i trŠļ� sŠļ� ńĎ∆įŠĽ£c coi l√† mŠĽôt khoŠļ£n nŠĽ� t√†i ch√≠nh c√≥ gŠĽĎc bŠļĪng ngoŠļ°i tŠĽ�, v√† theo quy ńĎŠĽčnh vŠĽ� b√°o c√°o t√†i ch√≠nh, khoŠļ£n nŠĽ� t√†i ch√≠nh c√≥ gŠĽĎc bŠļĪng ngoŠļ°i tŠĽ� n√†y sŠļ� phŠļ£i ńĎ∆įŠĽ£c ńĎ√°nh gi√° lŠļ°i theo tŠĽ� gi√° thŠĽĪc tŠļ� tŠļ°i doanh nghiŠĽáp lŠļ≠p b√°o c√°o t√†i ch√≠nh. ńźŠĽĎi vŠĽõi nhŠĽĮng doanh nghiŠĽáp hoŠļ°t ńĎŠĽông trong lń©nh vŠĽĪc h√†ng kh√īng, viŠĽác √°p dŠĽ•ng IFRS 16 sŠļ� c√≥ Šļ£nh h∆įŠĽüng cŠĽĪc kŠĽ� lŠĽõn v√¨ phŠļßn nhiŠĽĀu m√°y bay trong ńĎŠĽôi t√†u bay cŠĽßa hŠĽ� ńĎŠĽĀu l√† c√°c m√°y bay thu√™ hoŠļ°t ńĎŠĽông vŠĽõi tiŠĽĀn thu√™ phŠļ£i trŠļ� bŠļĪng ngoŠļ°i tŠĽ�. GiŠļ� sŠĽ� sŠĽ� d∆į trung b√¨nh cŠĽßa t√†i khoŠļ£n thu√™ hoŠļ°t ńĎŠĽông cŠĽßa ńĎŠĽôi t√†u bay cŠĽßa mŠĽôt h√£ng h√†ng kh√īng trong nńÉm 2023 l√† 1 tŠĽ� USD, v√† trong nńÉm 2023 VND giŠļ£m gi√° so vŠĽõi USD l√† 100 VND, biŠļŅn ńĎŠĽông ti√™u cŠĽĪc n√†y sŠļ� l√†m cho doanh nghiŠĽáp phŠļ£i g√°nh chŠĽču khoŠļ£n lŠĽ� ch√™nh lŠĽách tŠĽ� gi√° l√† 100 tŠĽ� VND.

- Do c√°c C√īng ty sŠļ� lŠļ≠p b√°o c√°o t√†i ch√≠nh ri√™ng theo VAS, c√≤n b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t theo IFRS, sŠļ� c√≥ t√¨nh huŠĽĎng xŠļ£y ra l√† b√°o c√°o ri√™ng theo VAS th√¨ doanh nghiŠĽáp c√≥ l√£i, c√≤n b√°o c√°o hŠĽ£p nhŠļ•t theo IFRS sŠļ� bŠĽ� lŠĽ�, v√† doanh nghiŠĽáp sŠļ� kh√īng thŠĽ� ph√Ęn chia lŠĽ£i nhuŠļ≠n cho c√°c cŠĽ� ńĎ√īng, bŠĽüi v√¨ theo quy ńĎŠĽčnh cŠĽßa ViŠĽát Nam, phŠļßn lŠĽ£i nhuŠļ≠n sau thuŠļ� d√Ļng ńĎŠĽ� chia cŠĽ� tŠĽ©c sŠļ� ńĎ∆įŠĽ£c t√≠nh tr√™n sŠĽ� nhŠĽ� h∆°n giŠĽĮa b√°o c√°o t√†i ch√≠nh ri√™ng v√† b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t.

C√īng t√°c chuŠļ©n bŠĽ� cho viŠĽác √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu ti√™n

Theo QuyŠļŅt ńĎŠĽčnh sŠĽ� 345/Qńź-BTC th√¨ Giai ńĎoŠļ°n chuŠļ©n bŠĽ� sŠļ� diŠĽÖn ra tŠĽ� nńÉm 2020 ńĎŠļŅn hŠļŅt nńÉm 2021, sau ńĎ√≥ Giai ńĎoŠļ°n √°p dŠĽ•ng tŠĽ� nguyŠĽán tŠĽ� nńÉm 2022 ńĎŠļŅn hŠļŅt nńÉm 2025.

C√≥ thŠĽ� hiŠĽÉu l√†, Giai ńĎoŠļ°n chuŠļ©n bŠĽ� l√† thŠĽĚi gian ńĎŠĽ� BŠĽ� T√†i ch√≠nh tiŠļŅn h√†nh bi√™n soŠļ°n v√† ńĎ∆įa ra h∆įŠĽõng dŠļęn vŠĽ� IFRS bŠļĪng tiŠļŅng ViŠĽát, v√† ch∆įa bao gŠĽďm thŠĽĚi gian ńĎŠĽ� cho c√°c doanh nghiŠĽáp t√¨m hiŠĽÉu vŠĽ� IFRS, tuyŠĽÉn dŠĽ•ng v√† ńĎ√†o tŠļ°o nh√Ęn sŠĽ� vŠĽ� IFRS. Theo kinh nghiŠĽám cŠĽßa ch√ļng t√īi, c√°c doanh nghiŠĽáp triŠĽÉn khai √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu ti√™n sŠļ� phŠļ£i mŠļ•t √≠t nhŠļ•t 2-3 nńÉm cho c√īng t√°c ńĎ√†o tŠļ°o v√† chuŠļ©n bŠĽ� sŠĽ� liŠĽáu cho b√°o c√°o t√†i ch√≠nh lŠļ≠p theo IFRS lŠļßn ńĎŠļßu ti√™n.

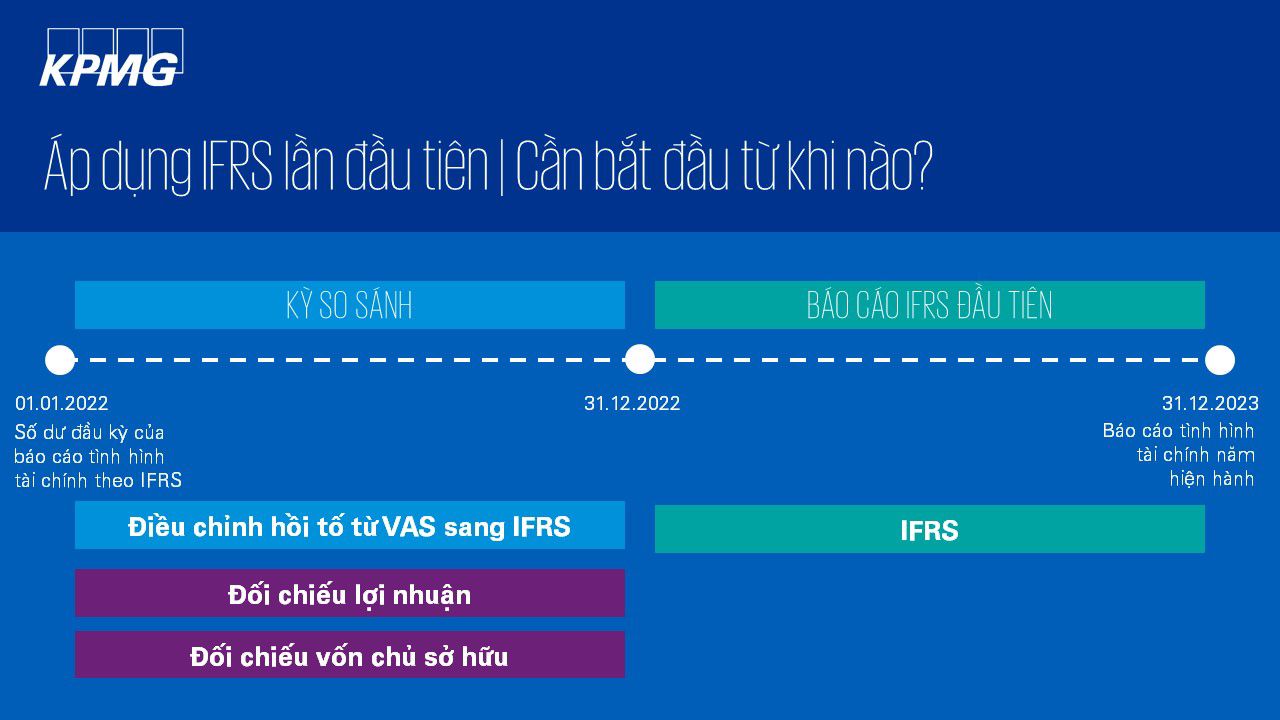

Theo quy ńĎŠĽčnh cŠĽßa IFRS 1 ‚Ä� LŠļßn ńĎŠļßu ti√™n √°p dŠĽ•ng lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS:

- Doanh nghiŠĽáp lŠļ≠p v√† tr√¨nh b√†y mŠĽôt b√°o c√°o vŠĽ� t√¨nh h√¨nh t√†i ch√≠nh theo IFRS ńĎŠļßu kŠĽ� tŠļ°i ng√†y chuyŠĽÉn ńĎŠĽēi sang IFRS. Doanh nghiŠĽáp sŠļ� √°p dŠĽ•ng nhŠļ•t qu√°n c√°c ch√≠nh s√°ch kŠļ� to√°n trong b√°o c√°o vŠĽ� t√¨nh h√¨nh t√†i ch√≠nh theo IFRS ńĎŠļßu kŠĽ� v√† trong tŠļ•t cŠļ� c√°c kŠĽ� ńĎ∆įŠĽ£c tr√¨nh b√†y trong bŠĽ� b√°o c√°o t√†i ch√≠nh theo IFRS ńĎŠļßu ti√™n.

- B√°o c√°o t√†i ch√≠nh cŠĽßa doanh nghiŠĽáp √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu sŠļ� bao gŠĽďm ba (03) b√°o c√°o vŠĽ� t√¨nh h√¨nh t√†i ch√≠nh, hai (02) b√°o c√°o thu nhŠļ≠p to√†n diŠĽán, hai (02) b√°o c√°o l∆įu chuyŠĽÉn tiŠĽĀn tŠĽ�, hai (02) b√°o c√°o biŠļŅn ńĎŠĽông vŠĽĎn chŠĽ� sŠĽ� hŠĽĮu v√† c√°c thuyŠļŅt minh c√≥ li√™n quan (IFRS1.21)

- V√≠ dŠĽ�: C√īng ty A dŠĽ� ńĎŠĽčnh sŠļ� lŠļ≠p v√† tr√¨nh b√†y b√°o c√°o t√†i ch√≠nh theo IFRS lŠļßn ńĎŠļßu ti√™n cho nńÉm kŠļŅt th√ļc ng√†y 31 th√°ng 12 nńÉm 2023. C√īng ty A tr√¨nh b√†y b√°o c√°o t√†i ch√≠nh vŠĽõi 1 nńÉm sŠĽ� liŠĽáu so s√°nh. S∆° ńĎŠĽ� d∆įŠĽõi ńĎ√Ęy m√ī tŠļ� nhŠĽĮng thŠĽĚi ńĎiŠĽÉm ch√≠nh v√† c√°c kŠĽ� li√™n quan ńĎŠļŅn viŠĽác C√īng ty A √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu ti√™n:

- Theo s∆° ńĎŠĽ� tr√™n, nŠļŅu mŠĽôt doanh nghiŠĽáp quyŠļŅt ńĎŠĽčnh √°p dŠĽ•ng tŠĽ� nguyŠĽán IFRS lŠļßn ńĎŠļßu ti√™n cho nńÉm kŠļŅt th√ļc ng√†y 31 th√°ng 12 nńÉm 2023 th√¨ sŠļ� phŠļ£i chuyŠĽÉn ńĎŠĽēi sŠĽ� liŠĽáu b√°o c√°o t√†i ch√≠nh bŠļĮt ńĎŠļßu tŠĽ� ng√†y 1 th√°ng 1 nńÉm 2022. ńźiŠĽĀu ńĎ√≥ c√≥ nghń©a l√†, kŠĽ� tŠĽ� ng√†y h√īm nay, hŠĽ� chŠĽ� c√≥ h∆°n 1 nńÉm chuŠļ©n bŠĽ� cho tŠļ•t cŠļ� c√°c hoŠļ°t ńĎŠĽông nh∆į tuyŠĽÉn dŠĽ•ng v√† ńĎ√†o tŠļ°o nh√Ęn sŠĽ� kŠļ� to√°n chuy√™n vŠĽ� IFRS, thiŠļŅt lŠļ≠p v√† triŠĽÉn khai phŠļßn mŠĽĀm kŠļ� to√°n cho mŠĽ•c ńĎ√≠ch lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS, x√°c ńĎŠĽčnh c√°c kh√°c biŠĽát lŠĽõn giŠĽĮa VAS v√† IFRS ńĎŠĽ� l√™n lŠĽ� tr√¨nh chuyŠĽÉn ńĎŠĽēi sŠĽ� d∆į ńĎŠļßu kŠĽ� sang IFRS. KhoŠļ£ng thŠĽĚi gian n√†y l√† rŠļ•t ngŠļĮn ńĎŠĽ� chuyŠĽÉn ńĎŠĽēi sang IFRS, do vŠļ≠y, c√°c doanh nghiŠĽáp cŠļßn phŠļ£i c√Ęn nhŠļĮc thŠļ≠t kŠĽ� l∆įŠĽ°ng khi l√™n lŠĽ� tr√¨nh cho viŠĽác √°p dŠĽ•ng IFRS lŠļßn ńĎŠļßu ti√™n.

NhŠĽĮng yŠļŅu tŠĽ� c∆° bŠļ£n cho viŠĽác chuyŠĽÉn ńĎŠĽēi th√†nh c√īng sang IFRS

TŠĽ� nhŠĽĮng ph√Ęn t√≠ch tr√™n ńĎ√Ęy, v√† tŠĽ� nhŠĽĮng kŠļŅt quŠļ� khŠļ£o s√°t ńĎŠĽĎi vŠĽõi c√°c doanh nghiŠĽáp ńĎ√£ chuyŠĽÉn ńĎŠĽēi th√†nh c√īng tŠĽ� c√°c chuŠļ©n mŠĽĪc kŠļ� to√°n trong n∆įŠĽõc sang IFRS, ch√ļng t√īi cho rŠļĪng ńĎŠĽ� c√≥ thŠĽ� chuyŠĽÉn ńĎŠĽēi hiŠĽáu quŠļ� v√† th√†nh c√īng sang IFRS, c√°c doanh nghiŠĽáp cŠļßn ch√ļ √Ĺ ńĎŠļŅn mŠĽôt sŠĽ� ńĎiŠĽÉm c∆° bŠļ£n nh∆į sau:

- BŠļĮt ńĎŠļßu sŠĽõm: C√°c doanh nghiŠĽáp cŠļßn l√™n lŠĽ� tr√¨nh chuyŠĽÉn ńĎŠĽēi sang IFRS ngay khi c√≥ quyŠļŅt ńĎŠĽčnh chuyŠĽÉn ńĎŠĽēi ńĎŠĽ� c√≥ thŠĽ� ńĎŠĽ� ra nhŠĽĮng kŠļ� hoŠļ°ch thay ńĎŠĽēi vŠĽ� quy tr√¨nh kinh doanh, tuyŠĽÉn dŠĽ•ng nh√Ęn sŠĽ� v√† nguŠĽďn lŠĽĪc t√†i ch√≠nh cho viŠĽác chuyŠĽÉn ńĎŠĽēi IFRS thay v√¨ ńĎŠĽ£i ńĎŠļŅn nńÉm lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS lŠļßn ńĎŠļßu ti√™n;

- CŠļßn thiŠļŅt lŠļ≠p mŠĽôt ńĎŠĽôi dŠĽ� √°n chuyŠĽÉn ńĎŠĽēi sang IFRS trong ńĎ√≥ ng∆įŠĽĚi l√£nh ńĎŠļ°o dŠĽ� √°n phŠļ£i l√† mŠĽôt trong nhŠĽĮng th√†nh vi√™n cŠĽßa ban l√£nh ńĎŠļ°o doanh nghiŠĽáp, v√† c√≥ sŠĽ� tham gia cŠĽßa c√°c ph√≤ng ban ch√≠nh trong doanh nghiŠĽáp, nh∆į kŠļ� to√°n, kinh doanh, ph√°p chŠļ�, c√īng nghŠĽ� th√īng tin v.v.

- CŠļßn thŠĽĪc hiŠĽán ńĎ√°nh gi√° t√°c ńĎŠĽông cŠĽßa viŠĽác chuyŠĽÉn ńĎŠĽēi sang IFRS ŠĽ� tŠļ•t cŠļ� c√°c ńĎ∆°n vŠĽ� trong tŠļ≠p ńĎo√†n c√≥ thŠĽ� c√≥ Šļ£nh h∆įŠĽüng trŠĽćng yŠļŅu ńĎŠļŅn b√°o c√°o t√†i ch√≠nh hŠĽ£p nhŠļ•t cŠĽßa C√īng ty mŠļ� ńĎŠĽ� c√≥ thŠĽ� c√≥ kŠļ� hoŠļ°ch ńĎ√†o tŠļ°o kŠļ� to√°n cŠĽßa c√°c c√īng ty n√†y lŠļ≠p bŠĽ� b√°o c√°o t√†i ch√≠nh theo IFRS phŠĽ•c vŠĽ� cho mŠĽ•c ńĎ√≠ch hŠĽ£p nhŠļ•t b√°o c√°o cŠĽßa c√īng ty mŠļ�;

- TŠĽ� chŠĽ©c ńĎ√†o tŠļ°o mŠĽôt ńĎŠĽôi ngŇ© kŠļ� to√°n c√≥ kiŠļŅn thŠĽ©c vŠĽ� IFRS ŠĽ� cŠļ� c√īng ty mŠļ� v√† c√°c c√īng ty con trŠĽćng yŠļŅu trong tŠļ≠p ńĎo√†n;

- L√†m viŠĽác vŠĽõi c√°c c√īng ty t∆į vŠļ•n, kiŠĽÉm to√°n c√≥ nhiŠĽĀu kinh nghiŠĽám vŠĽ� kiŠĽÉm to√°n b√°o c√°o t√†i ch√≠nh ho√†n thiŠĽán theo IFRS ńĎŠĽ� c√≥ ńĎ∆įŠĽ£c sŠĽ� hŠĽ� trŠĽ� kŠĽčp thŠĽĚi ńĎŠĽĎi vŠĽõi nhŠĽĮng vŠļ•n ńĎŠĽ� kŠĽ� thuŠļ≠t trŠĽćng yŠļŅu khi lŠļ≠p b√°o c√°o t√†i ch√≠nh theo IFRS.

LŠĽĚi kŠļŅt:

ViŠĽác chuyŠĽÉn ńĎŠĽēi tŠĽ� c√°c chuŠļ©n mŠĽĪc kŠļ� to√°n ViŠĽát Nam sang IFRS cŠĽßa ViŠĽát Nam l√† mŠĽôt yŠļŅu tŠĽ� quan trŠĽćng gi√ļp cho c√°c doanh nghiŠĽáp ŠĽ� ViŠĽát Nam c√≥ thŠĽ� hŠĽôi nhŠļ≠p v√† gia nhŠļ≠p ŠĽ� mŠĽ©c ńĎŠĽ� cao h∆°n nŠĽĮa vŠĽõi c√°c thŠĽ� tr∆įŠĽĚng t√†i ch√≠nh quŠĽĎc tŠļ�. Ngo√†i c√°c Šļ£nh h∆įŠĽüng t√≠ch cŠĽĪc cŠĽßa viŠĽác √°p dŠĽ•ng IFRS ńĎŠĽĎi vŠĽõi c√°c doanh nghiŠĽáp, sŠļ� c√≥ rŠļ•t nhiŠĽĀu th√°ch thŠĽ©c kh√īng nhŠĽ� ńĎang chŠĽ� ńĎ√≥n hŠĽ� ŠĽ� ph√≠a tr∆įŠĽõc. ViŠĽác l√£nh ńĎŠļ°o doanh nghiŠĽáp c√≥ nhŠĽĮng hiŠĽÉu biŠļŅt ńĎ√ļng ńĎŠļĮn vŠĽ� nhŠĽĮng kh√≥ khńÉn, th√°ch thŠĽ©c cŠĽßa viŠĽác chuyŠĽÉn ńĎŠĽēi sang IFRS v√† c√≥ kŠļ� hoŠļ°ch, lŠĽ� tr√¨nh chuyŠĽÉn ńĎŠĽēi mŠĽôt c√°ch khoa hŠĽćc, b√†i bŠļ£n, r√Ķ r√†ng sŠļ� l√† mŠĽôt trong nhŠĽĮng tiŠĽĀn ńĎŠĽ� ńĎŠĽ� doanh nghiŠĽáp c√≥ thŠĽ� triŠĽÉn khai IFRS trong phŠļ°m vi doanh nghiŠĽáp cŇ©ng nh∆į trong phŠļ°m vi to√†n tŠļ≠p ńĎo√†n mŠĽôt c√°ch nhŠļ� nh√†ng, su√īn sŠļ� v√† hiŠĽáu quŠļ� h∆°n.

B√†i viŠļŅt li√™n quan

KŠļŅt nŠĽĎi vŠĽõi ch√ļng t√īi

ńź√†m Xu√Ęn L√Ęm

Ph√≥ TŠĽēng Gi√°m ńĎŠĽĎc phŠĽ� tr√°ch vńÉn ph√≤ng H√† NŠĽôi, BŠĽ� phŠļ≠n KiŠĽÉm to√°n

ņ÷”„£®Leyu£©ŐŚ”żĻŔÕÝ ViŠĽát Nam