Уp dсЛЅng IFRS: QuсКЃn trсЛ� hiсЛu quсК� hoсКЁt ФсЛng tУ i chУnh khi doanh nghiсЛp УЁp dсЛЅng ChuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS)

BсЛ� TУ i ChУnh ФУЃ ban hУ nh ФсЛ� УЁn УЁp dсЛЅng ChuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS) tсКЁi ViсЛt Nam trong thсЛi gian sсКЏp tсЛi (giai ФoсКЁn 2022 т� 2025). CУЁc doanh nghiсЛp hУ ng ФсКЇu tсКЁi ViсЛt Nam Фang dсКЇn nhсКn thсЛЉc rУЕ hЦЁn vсЛ� vсКЅn ФсЛ� trУЊn cУЙng vсЛi viсЛc thсЛБc hiсЛn lсЛ� trУЌnh chuyсЛn ФсЛi hoсКЁt ФсЛng vУ bУЁo cУЁo tУ i chУnh nhсКБm tuУЂn thсЛ� nhсЛЏng quy ФсЛnh nУ y. VсКy viсЛc УЁp dсЛЅng IFRS sсК� tУЁc ФсЛng nhЦА thсК� nУ o ФсКПn doanh nghiсЛp?

ФсЛ� trсК� lсЛi cУЂu hсЛi nУ y, chУКng tУДi mУД tсК� tсЛng quan vсЛ� cУДng tУЁc chuсКЉn bсЛ� cho viсЛc УЁp dсЛЅng IFRS trong chсЛЉc nФng tУ i chУnh kсК� toУЁn nhЦА sau:

Trong , РжгуЃЈLeyuЃЉЬхг§ЙйЭј ФУЃ cУГ nhсЛЏng phУЂn tУch vсЛ� cУЁc сКЃnh hЦАсЛng cсЛЇa IFRS trong cУЁc giao dсЛch kсК� toУЁn. Trong bУ i viсКПt nУ y, chУКng tУДi sсК� tiсКПp tсЛЅc phУЂn tУch сКЃnh hЦАсЛng cсЛЇa viсЛc УЁp dсЛЅng IFRS cho viсЛc quсКЃn lУН hiсЛu quсК� hoсКЁt ФсЛng doanh nghiсЛp trong chсЛЉc nФng tУ i chУnh kсК� toУЁn.

CсКЇn cУГ sсЛ� thay ФсЛi vсЛ� HсЛ� thсЛng TУ i khoсКЃn KсК� toУЁn т� тXЦАЦЁng sсЛngт� (backbone) cсЛЇa viсЛc ghi nhсКn giao dсЛch vУ theo dУЕi hiсЛu quсК� hoсКЁt ФсЛng doanh nghiсЛp

HсЛ� thсЛng TУ i khoсКЃn KсК� toУЁn (Chart of Account - CoA) lУ mсЛt hсЛ� thсЛng tсЛ� chсЛЉc tУ i khoсКЃn theo mУЃ sсЛ� vсЛi cсКЅu trУКc ФсЛnh sсКЕn, trong ФУГ bao gсЛm cУЁc chiсЛu vУ phУЂn khУКc khУЁc nhau ФсЛ� giУКp phУЂn loсКЁi tУ i sсКЃn, nсЛ� phсКЃi trсК�, vсЛn chсЛ� sсЛ� hсЛЏu, doanh thu, chi phУ, vУ thuсК� cсЛЇa doanh nghiсЛp mсЛt cУЁch hсЛЃp lУН. ФУЂy sсК� lУ nсЛn tсКЃng cho viсЛc theo dУЕi tсКЅt cсК� cУЁc giao dсЛch kinh doanh do doanh nghiсЛp thсЛБc hiсЛn trong quУЁ trУЌnh hoсКЁt ФсЛng. CсКЅu trУКc nУ y ФсКЃm bсКЃo rсКБng viсЛc lЦАu trсЛ� dсЛ� liсЛu kсК� toУЁn, hсКЁch toУЁn theo cУЁc chuсКЉn mсЛБc vУ quy ФсЛnh kсК� toУЁn cУГ liУЊn quan, bУЁo cУЁo thuсК� cсЛЇa doanh nghiсЛp vУ cУЁc nhu cсКЇu quсКЃn trсЛ� ФЦАсЛЃc thсЛБc hiсЛn vУ ghi nhсКn mсЛt cУЁch hiсЛu quсК�. CoA cХЉng hсЛ� trсЛ� chсЛЉc nФng TУ i chУnh trong viсЛc quсКЃn lУН, giУЁm sУЁt vУ tсЛi ЦАu hУГa tУnh thanh khoсКЃn, chi phУ hoсКЁt ФсЛng vУ hiсЛu quсК� hoсКЁt ФсЛng kinh doanh.

MсЛi doanh nghiсЛp ФсЛu cсКЇn phсКЃi ФiсЛu chсЛnh cсКЅu trУКc chung vУ cУЁc chiсЛu phУЂn tУch (dimension) cсЛЇa CoA theo hЦАсЛng phУЙ hсЛЃp ФсЛ� phсКЃn УЁnh ФУКng ФсКЗc thУЙ cсЛЇa ngУ nh nghсЛ� kinh doanh, tУnh chсКЅt riУЊng biсЛt, mсЛЉc ФсЛ� quсКЃn lУН vсКn hУ nh vУ yУЊu cсКЇu bУЁo cУЁo cсЛЇa bсКЃn thУЂn doanh nghiсЛp. BУЊn cсКЁnh ФУГ, CoA cХЉng cсКЇn phсКЃi ФУЁp сЛЉng nhсЛЏng yУЊu cсКЇu vсЛ� chuсКЉn mсЛБc kсК� toУЁn cХЉng nhЦА bУЁo cУЁo tУ i chУnh trong nЦАсЛc vУ quсЛc tсК� mУ doanh nghiсЛp cсКЇn tuУЂn thсЛ� (chсКГng hсКЁn nhЦА IFRS, Japan GAAP, US GAAP, VAS, v.vv..).

MсЛt bсЛ� CoA vсЛi thiсКПt kсК� chuсКЉn xУЁc, ФсЛng nhсКЅt vУ hiсЛu quсК� sсК� ФУГng gУГp ФУЁng kсЛ� trong viсЛc truy xuсКЅt dсЛ� liсЛu ФУКng, ФсЛ� vУ kсЛp thсЛi ФсЛ� tсКЁo ra cУЁc bУЁo cУЁo hсЛЏu dсЛЅng nhсКБm phсЛЅc vсЛ� mсЛЅc ФУch bУЁo cУЁo cho cУЁc bУЊn ФсЛc lсКp vУ quсКЃn trсЛ� nсЛi bсЛ�, tсЛ� ФУГ giУКp doanh nghiсЛp tuУЂn thсЛ� cУЁc quy ФсЛnh phУЁp lУН vУ ФЦАa ra quyсКПt ФсЛnh kinh doanh kсЛp thсЛi vУ nhanh chУГng.

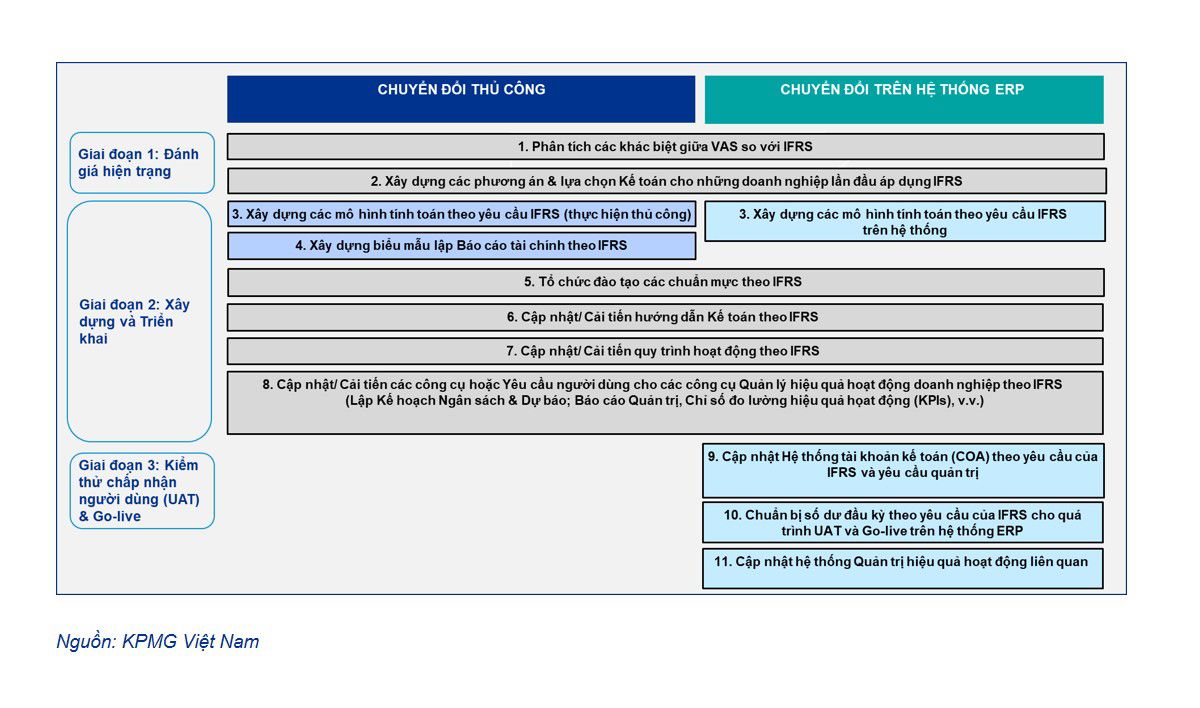

ФсЛi vсЛi cУЁc doanh nghiсЛp Фang УЁp dсЛЅng ChuсКЉn mсЛБc KсК� toУЁn ViсЛt Nam (VAS) thУЌ khi triсЛn khai vУ УЁp dсЛЅng IFRS, hсЛ� cсКЇn chuyсЛn ФсЛi HсЛ� thсЛng TУ i khoсКЃn KсК� toУЁn (CoA) cho cУЁc mсЛЅc ФУch nУЊu trУЊn. QuУЁ trУЌnh chuyсЛn ФсЛi nУ y nУЊn ФЦАсЛЃc triсЛn khai cУЙng lУКc vУ ФсЛng nhсКЅt vсЛi tсКЅt cсК� cУЁc cУДng cсЛ� quсКЃn lУН hiсЛu quсК� hoсКЁt ФсЛng doanh nghiсЛp vУ quy trУЌnh hoсКЁt ФсЛng liУЊn quan (nhсЛЏng cУДng cсЛ� vУ quy trУЌnh nУ y ФЦАсЛЃc sсЛ� dсЛЅng lУ m ФсКЇu vУ o ФсЛ� xУЂy dсЛБng hсЛ� thсЛng mсЛi hoсКЗc cсКp nhсКt hсЛ� thсЛng hiсЛn hсЛЏu). Trong khi ФУГ, bсЛ� phсКn tУ i chУnh vУ kсК� toУЁn tiсКПp tсЛЅc xсЛ� lУН vУ chuyсЛn ФсЛi sсЛ� dЦА cсЛЇa nФm trЦАсЛc theo ChuсКЉn mсЛБc KсК� toУЁn ViсЛt nam (VAS) sang ChuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS) ФУЃ chсЛn, nhсЛЏng thУДng tin nУ y sсК� lУ dсЛ� liсЛu ФсКЇu vУ o cho hсЛ� thсЛng trong giai ФoсКЁn triсЛn khai tiсКПp theo.

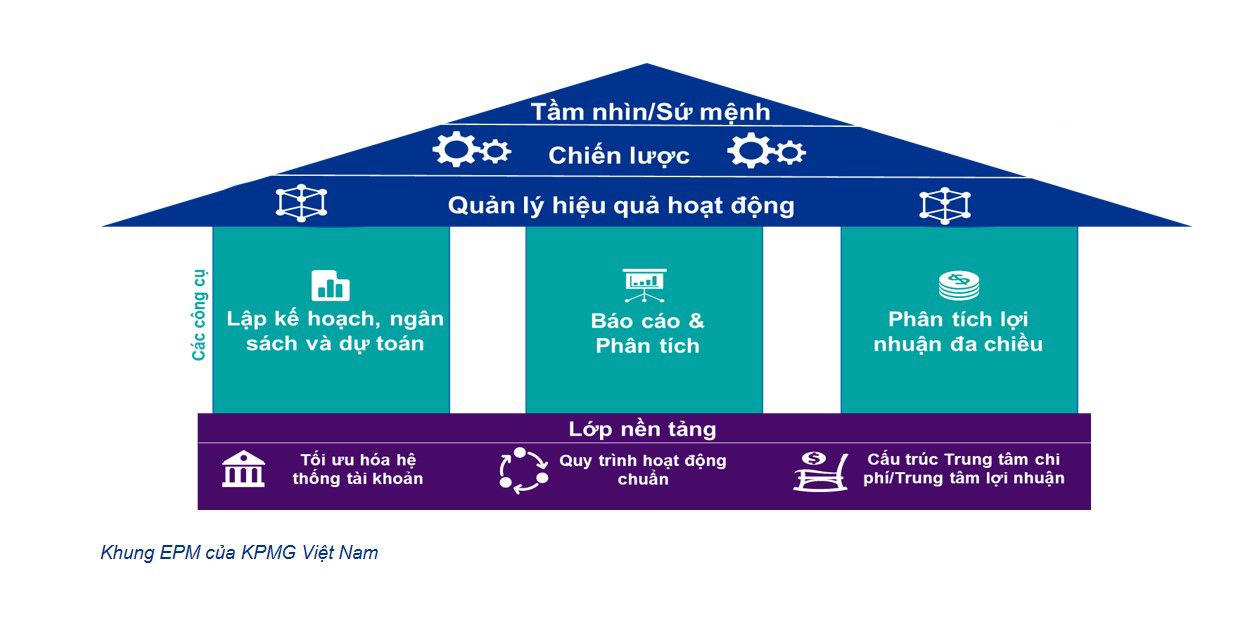

сКЂnh hЦАсЛng tсЛi cУЁc cУДng cсЛ� hсЛ� trсЛ� cУДng tУЁc QuсКЃn trсЛ� hiсЛu quсК� hoсКЁt ФсЛng tУ i chУnh cсЛЇa doanh nghiсЛp

Qua lФng kУnh cсЛЇa ChсЛЉc nФng TУ i chУnh KсК� toУЁn, Khung QuсКЃn trсЛ� HiсЛu quсК� HoсКЁt ФсЛng Doanh nghiсЛp (Enterprise Performance Management - EPM) cсЛЇa РжгуЃЈLeyuЃЉЬхг§ЙйЭј sсК� bao gсЛm 03 cУДng cсЛ� chУnh sau ФУЂy:

(i) CУДng tУЁc LсКp kсК� hoсКЁch, ngУЂn sУЁch vУ dсЛ� bУЁo tУ i chУnh,

(ii) CУДng tУЁc bУЁo cУЁo vУ phУЂn tУch hiсЛu quсК� hoсКЁt ФсЛng; vУ

(iii) CУДng tУЁc phУЂn tУch lсЛЃi nhuсКn Фa chiсЛu

CУЁc cУДng cсЛ� ФУЃ nУЊu sсК� hсЛ� trсЛ� ban lУЃnh ФсКЁo (i) xУЂy dсЛБng vУ lЦАсЛЃng hУГa cУЁc kсК� hoсКЁch hУ nh ФсЛng thУДng qua kсК� hoсКЁch kinh doanh, ngУЂn sУЁch dУ nh cho chi phУ hoсКЁt ФсЛng, kсК� hoсКЁch ФсКЇu tЦА tУ i sсКЃn vУ kсК� hoсКЁch nguсЛn tУ i trсЛ�, (ii) tсКЁo thЦАсЛc Фo trong quУЁ trУЌnh thсЛБc hiсЛn mсЛЅc tiУЊu cсЛЇa doanh nghiсЛp, vУ (iii) cung cсКЅp gУГc nhУЌn Фa chiсЛu vУ chuyУЊn sУЂu vсЛ� hiсЛu quсК� kinh doanh.

ФсЛ� phУЁt huy tУnh hiсЛu quсК� cсЛЇa cУЁc cУДng cсЛ� nУГi trУЊn, LсЛp NсЛn tсКЃng (Foundation Layer) sсК� bao gсЛm HсЛ� thсЛng TУ i khoсКЃn KсК� toУЁn (Chart of Account), quy trУЌnh hoсКЁt ФсЛng tiУЊu chuсКЉn vУ cсКЅu trУКc trung tУЂm lсЛЃi nhuсКn (profit center) vУ trung tУЂm chi phУ (cost center) ФЦАсЛЃc xУЂy dсЛБng tЦАЦЁng сЛЉng vУ ФсЛng bсЛ�. ФУЂy lУ nЦЁi mУ toУ n bсЛ� dсЛ� liсЛu tУ i chУnh kсК� toУЁn quan trсЛng cсЛЇa doanh nghiсЛp ФЦАсЛЃc lЦАu trсЛ� vУ xсЛ� lУН theo thсЛi gian. DсЛ� liсЛu tУ i chУnh kсК� toУЁn trong quУЁ khсЛ� sсК� lУ dсЛ� liсЛu ФсКЇu vУ o vУ lУ m cЦЁ sсЛ� tham chiсКПu cho viсЛc hoсКЁch ФсЛnh vУ lсКp kсК� hoсКЁch ngУЂn sУЁch tУ i chУnh, cУВn dсЛ� liсЛu trong nФm tУ i chУnh cсЛЇa doanh nghiсЛp lУ chсКЅt liсЛu vУ thУДng tin ФсКЇu vУ o cho cУДng tУЁc bУЁo cУЁo phУЂn tУch hiсЛu quсК� hoсКЁt ФсЛng vУ cung cсКЅp gУГc nhУЌn Фa chiсЛu ФсЛ� hсЛ� trсЛ� ban lУЃnh ФсКЁo ra quyсКПt ФсЛnh kinh doanh. Do vсКy, khi doanh nghiсЛp triсЛn khai vУ УЁp dсЛЅng ChuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS) trong tсКЇng lсЛp nсЛn tсКЃng, cУЁc cУДng cсЛ� trong cУДng tУЁc quсКЃn trсЛ� hiсЛu quсК� hoсКЁt ФсЛng doanh nghiсЛp sсК� cсКЇn ФЦАсЛЃc thay ФсЛi mсЛt cУЁch ФсЛng bсЛ�.

ChУКng tУДi lсКЅy mсЛt vУ dсЛ� nhЦА sau:

| ChuсКЉn mсЛБc IFRS 15 тHсЛЃp ФсЛng vсЛi khУЁch hУ ngт� ФЦАa ra cУЁch thсЛЉc tiсКПp cсКn hсЛ� thсЛng 05 bЦАсЛc bao gсЛm: (i) xУЁc ФсЛnh hсЛЃp ФсЛng, (ii) xУЁc ФсЛnh cУЁc nghФЉa vсЛ� thсЛБc hiсЛn trong hсЛЃp ФсЛng, (iii) xУЁc ФсЛnh giУЁ trсЛ� hсЛЃp ФсЛng, (iv) phУЂn bсЛ� giУЁ trсЛ� hсЛЃp lУН vУ o cУЁc nghФЉa vсЛ� thсЛБc hiсЛn, vУ (v) ghi nhсКn doanh thu cho tсЛЋng nghФЉa vсЛ� thсЛБc hiсЛn. сЛ� bЦАсЛc cuсЛi cУЙng, mсЛi nghФЉa vсЛ� thсЛБc hiсЛn sсК� ФЦАсЛЃc xem xУЉt riУЊng biсЛt vсЛ� cУЁch thсЛЉc vУ thсЛi ФiсЛm ghi nhсКn doanh thu. IFRS 15 quy ФсЛnh 02 cУЁch ghi nhсКn doanh thu gсЛm (a) ghi nhсКn tсКЁi mсЛt thсЛi ФiсЛm, hoсКЗc (b) ghi nhсКn dсКЇn trong mсЛt khoсКЃng thсЛi gian. ФУЂy khУДng phсКЃi lУ 02 lсЛБa chсЛn, mУ tУЙy theo ФсКЗc ФiсЛm chuyсЛn giao vУ thсЛБc hiсЛn, thУЌ mсЛi nghФЉa vсЛ� sсК� phУЙ hсЛЃp vсЛi mсЛt trong hai cУЁch trУЊn. So vсЛi khi УЁp dсЛЅng ChuсКЉn mсЛБc KсК� toУЁn ViсЛt Nam (VAS), chuсКЉn mсЛБc nУ y cУГ thсЛ� lУ m thay ФсЛi nсЛn tсКЃng vсЛ� cУЁch thсЛЉc lсКp kсК� hoсКЁch bУЁn hУ ng, cung cсКЅp dсЛch vсЛ�, ghi nhсКn doanh thu, giУЁ vсЛn vУ cУДng nсЛ� cУГ liУЊn quan trong cУДng tУЁc lсКp kсК� hoсКЁch ngУЂn sУЁch hУ ng nФm cсЛЇa doanh nghiсЛp. |

ThУДng qua phУЂn tУch trУЊn, chУКng ta cУГ thсЛ� thсКЅy rсКБng viсЛc chuyсЛn ФсЛi vУ УЁp dсЛЅng IFRS cУГ сКЃnh hЦАсЛng sУЂu rсЛng tсЛi nhiсЛu khУa cсКЁnh khУЁc nhau trong cУДng tУЁc quсКЃn trсЛ� hoсКЁt ФсЛng tУ i chУnh kсК� toУЁn vУ quсКЃn lУН hiсЛu quсК� hoсКЁt ФсЛng cсЛЇa doanh nghiсЛp, do ФУГ cсКЇn cУГ mсЛt sсЛ� chuyсЛn ФсЛi ФсЛng bсЛ�, xuyУЊn suсЛt vУ nhсКЅt quУЁn giсЛЏa cУЁc cсКЅu phсКЇn cХЉng nhЦА cсКЇn cУГ sсЛ� chuсКЉn bсЛ� vУ lсЛ� trУЌnh xuyУЊn suсЛt phУЙ hсЛЃp.

ФсЛc cУЁc phУЂn tУch chuyУЊn sУЂu khУЁc hoсКЗc tham dсЛ� cУЁc hсЛi thсКЃo vсЛ� УЁp dсЛЅng IFRS сЛ� ViсЛt Nam tсКЁi IFRS Academy cсЛЇa РжгуЃЈLeyuЃЉЬхг§ЙйЭј.

KсКПt nсЛi cУЙng chУКng tУДi

- TУЌm ФсЛa ФiсЛm vФn phУВng kpmg.findOfficeLocations

- kpmg.emailUs

- MсКЁng XУЃ hсЛi @ РжгуЃЈLeyuЃЉЬхг§ЙйЭј kpmg.socialMedia