Уp dсЛЅng IFRS: LiсЛu ESOP cУВn ФЦАсЛЃc ЦАa chuсЛng bсЛi doanh nghiсЛp ViсЛt khi УЁp dсЛЅng ChuсКЉn mсЛБc BУЁo cУЁo TУ i ChУnh QuсЛc tсК� (IFRS)?

Doanh nghiсЛp cсКЇn phсКЃi thсКt sсЛ� hiсЛu rУЕ vсЛ� sсЛ� khУЁc biсЛt trong viсЛc ghi nhсКn ESOP nУГi riУЊng vУ cУЁc khoсКЃn mсЛЅc khУЁc trУЊn bУЁo cУЁo tУ i chУnh nУГi chung ФсЛ� thсЛБc hiсЛn chuyсЛn ФсЛi IFRS mсЛt cУЁch hiсЛu quсК�.

HiсЛu vсЛ� ESOP

ESOP (Employee Stock Ownership Plan - ChЦАЦЁng trУЌnh PhУЁt hУ nh CсЛ� phiсКПu cho NgЦАсЛi lao ФсЛng) ФЦАсЛЃc tсКЁo ra lсКЇn ФсКЇu nФm 1956 bсЛi nhУ kinh tсК� hсЛc, luсКt sЦА Louis O. Kelso theo yУЊu cсКЇu cсЛЇa hai cсЛ� ФУДng sУЁng lсКp cУДng ty Peninsula Newspapers, Inc. Co ФсЛ� chuyсЛn quyсЛn sсЛ� hсЛЏu cсЛЇa cУДng ty nУ y tсЛ� hai nhУ sУЁng lсКp sang cho cУЁc nhУЂn viУЊn chсЛ� chсЛt ФЦАсЛЃc lсЛБa chсЛn lУ ngЦАсЛi kсК� nhiсЛm cсЛЇa cУДng ty (1). ФУЂy ФЦАсЛЃc xem lУ chЦАЦЁng trУЌnh phУЁt hУ nh cсЛ� phiсКПu thЦАсЛng cho ngЦАсЛi lao ФсЛng ФсКЇu tiУЊn trУЊn thсК� giсЛi. KсЛ� tсЛ� ФУГ, rсКЅt nhiсЛu cУДng ty ФУЃ thсЛБc hiсЛn chЦАЦЁng trУЌnh nУ y nhЦА lУ mсЛt cУДng cсЛ� hсЛЏu hiсЛu ФсЛ� giсЛ� chУЂn cУЁc nhУЂn viУЊn chсЛ� chсЛt.

Trong cУЁc chЦАЦЁng trУЌnh ESOP thУДng thЦАсЛng, ngЦАсЛi lao ФсЛng thсЛa ФiсЛu kiсЛn sсК� ФЦАсЛЃc quyсЛn mua cсЛ� phiсКПu cсЛЇa cУДng ty vсЛi mсЛЉc giУЁ rсК� hЦЁn giУЁ thсЛ� trЦАсЛng mУ cсЛ� phiсКПu Фang lЦАu hУ nh, thЦАсЛng lУ bсКБng mсЛnh giУЁ hay lУ 0 ФсЛng/cсЛ� phiсКПu. Tuy nhiУЊn, Фi kУЈm vсЛi mсЛЉc giУЁ phУЁt hУ nh ЦАu ФУЃi thУЌ cсЛ� phiсКПu ESOP thЦАсЛng sсК� cУГ mсЛt sсЛ� ФiсЛu kiсЛn nhсКЅt ФсЛnh, vУ dсЛ� nhЦА hсКЁn chсК� chuyсЛn nhЦАсЛЃng trong mсЛt khoсКЃng thсЛi gian cсЛ� thсЛ� (lock-up period), hay mсКЅt quyсЛn trong trЦАсЛng hсЛЃp ngЦАсЛi lao ФсЛng nghсЛ� viсЛc trong giai ФoсКЁn trao quyсЛn (vesting period).

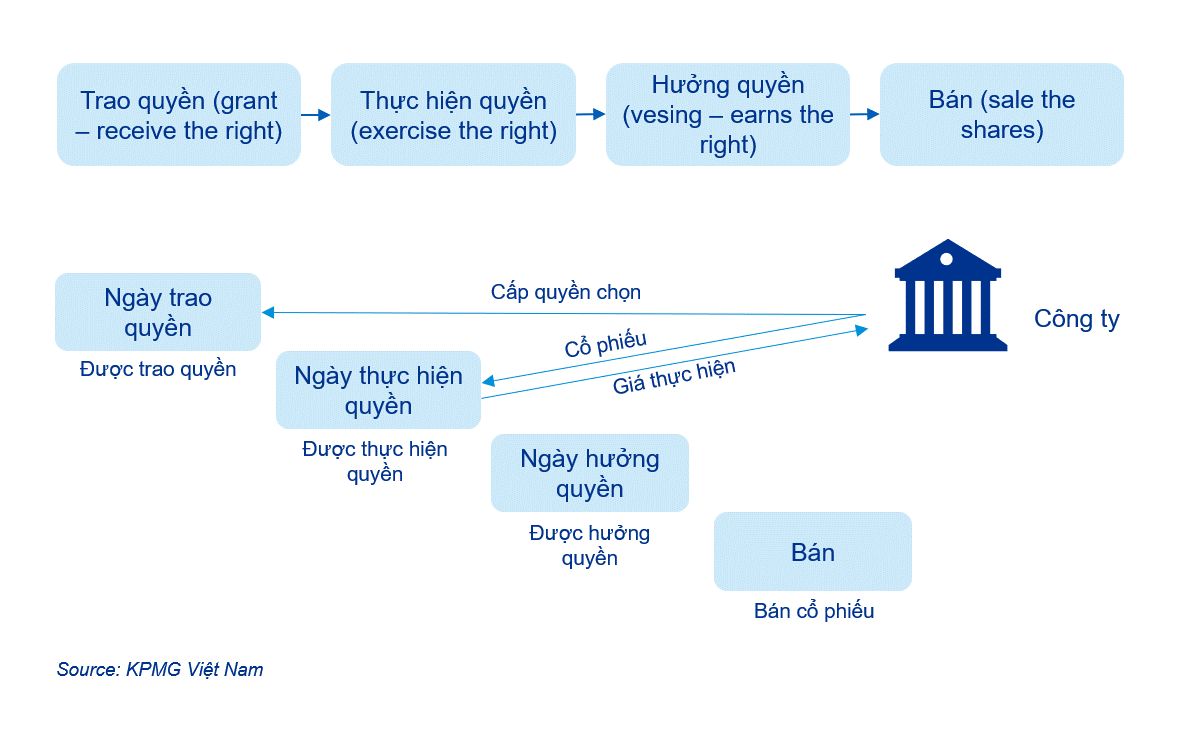

ThУДng thЦАсЛng, mсЛt phЦАЦЁng УЁn phУЁt hУ nh ESOP sсК� cУГ chu kсЛ� (ESOP cycle) nhЦА sau:

Chu kсЛ� ESOP

Chu kсЛ� ESOP thЦАсЛng sсК� giсЛng nhau ФсЛi vсЛi cУЁc cУДng ty, tuy nhiУЊn cУЁc ФiсЛu kiсЛn hЦАсЛng quyсЛn, thсЛi gian hЦАсЛng quyсЛn, hay mсЛt sсЛ� ФiсЛu kiсЛn khУЁc sсК� ФЦАсЛЃc ФiсЛu chсЛnh tУЙy vУ o mсЛЅc tiУЊu vУ kсК� hoсКЁch cсЛЇa cУДng ty khi phУЁt hУ nh loсКЁi cсЛ� phiсКПu nУ y. MсЛЅc ФУch cЦЁ bсКЃn cсЛЇa ESOP ФЦАсЛЃc biсКПt ФсКПn nhЦА lУ mсЛt phЦАЦЁng thсЛЉc thЦАсЛng cho nhУЂn viУЊn bсКБng cсЛ� phiсКПu thay vУЌ lУ thЦАсЛng bсКБng tiсЛn. VУЌ cсЛ� phiсКПu ESOP cУГ kУЈm theo cУЁc ФiсЛu kiсЛn chuyсЛn nhЦАсЛЃng vсЛ� thсЛi gian nУЊn chсЛ� nhсЛЏng nhУЂn viУЊn lУ m viсЛc hсКПt khoсКЃng thсЛi gian quy ФсЛnh mсЛi ФЦАсЛЃc hЦАсЛng khoсКЃn thЦАсЛng nУ y, nУЊn ФУЂy cХЉng ФЦАсЛЃc xem lУ mсЛt chУnh sУЁch tсЛt ФсЛ� giсЛ� chУЂn nhУЂn sсЛ� chсЛ� chсЛt cсЛЇa cУДng ty. ФсЛng thсЛi, cУДng cсЛ� nУ y ФУЃ gсКЏn kсКПt ФЦАсЛЃc lсЛЃi Уch cсЛЇa nhУЂn viУЊn vсЛi kсКПt quсК� hoсКЁt ФсЛng cсЛЇa doanh nghiсЛp khi nhУЂn viУЊn ФЦАсЛЃc xem lУ cсЛ� ФУДng cсЛЇa cУДng ty, do ФУГ nhУЂn viУЊn sсК� cУГ ФсЛng lсЛБc ФУГng gУГp nhiсЛu hЦЁn cho sсЛ� phУЁt triсЛn cсЛЇa cУДng ty.

ESOP tсКЁi cУЁc nЦАсЛc phУЁt triсЛn vУ tсКЁi ViсЛt Nam

TсЛng quan

TсКЁi cУЁc nЦАсЛc phУЁt triсЛn nhЦА MсЛ� vУ EU, viсЛc thсЛБc hiсЛn ESOP lУ mсЛt chЦАЦЁng trУЌnh ФЦАсЛЃc сЛЇng hсЛ� bсЛi giсЛi ФсКЇu tЦА vУ khУЁ phсЛ� biсКПn. Theo sсЛ� liсЛu thсЛng kУЊ cсЛЇa Trung TУЂm QuсЛc Gia vсЛ� QuyсЛn sсЛ� hсЛЏu nhУЂn viУЊn (National Center for Employee Ownership - NCEO), tУnh ФсКПn nФm 2021 tсКЁi MсЛ� cУГ khoсКЃng 6,600 chЦАЦЁng trУЌnh phУЁt hУ nh ESOP vсЛi sсЛ� lЦАсЛЃng ngЦАсЛi tham gia lУЊn tсЛi 14 triсЛu nhУЂn viУЊn (2). TсКЁi chУЂu Уu, theo bУЁo cУЁo cсЛЇa HiсЛp hсЛi vсЛ� QuyсЛn sсЛ� hсЛЏu NhУЂn viУЊn tсКЁi ChУЂu Уu (European Federation Of Employee Share Ownership - EFES), tУnh riУЊng nФm 2020, trong 2,723 cУДng ty lсЛn nhсКЅt chУЂu Уu ФЦАсЛЃc khсКЃo sУЁt tсКЁi 32 quсЛc gia, cУГ 2,558 cУДng ty (92%) ФУЃ thсЛБc hiсЛn chЦАЦЁng trУЌnh phУЁt hУ nh ESOP vсЛi sсЛ� lЦАсЛЃng nhУЂn viУЊn tham gia lУЊn tсЛi 7.1 triсЛu nhУЂn viУЊn (3),(4). ESOP ФУЃ vУ Фang ФЦАсЛЃc chсЛЉng minh lУ mсЛt chiсКПn lЦАсЛЃc nhУЂn sсЛ� hiсЛu quсК� vУ lУ cУДng cсЛ� tсЛi ЦАu hУГa chi phУ thuсК� cho doanh nghiсЛp.

TсКЁi ViсЛt Nam, trong nhсЛЏng nФm gсКЇn ФУЂy, ESOP ФЦАсЛЃc biсКПt ФсКПn vУ sсЛ� dсЛЅng khУЁ rсЛng rУЃi, ФсКЗc biсЛt lУ cУЁc cУДng ty niУЊm yсКПt. BУЊn cсКЁnh viсЛc giУКp cУДng ty giсЛ� chУЂn ФЦАсЛЃc ngЦАсЛi tУ i, ESOP ФсЛng thсЛi cХЉng giУКp cho doanh nghiсЛp giсКЃm УЁp lсЛБc phсКЃi cсЛЇa dУВng tiсЛn chi thЦАсЛng cho nhУЂn viУЊn vУ giУКp cУДng ty giсЛ� lсКЁi phсКЇn lсЛЃi nhuсКn ФсЛ� tiсКПp tсЛЅc tУЁi ФсКЇu tЦА vУ mсЛ� rсЛng hoсКЁt ФсЛng sсКЃn xuсКЅt kinh doanh. BУЊn cсКЁnh cУЁc ЦАu ФiсЛm, viсЛc thсЛБc hiсЛn ESOP nhЦА hiсЛn nay tсКЁi ViсЛt Nam cХЉng tсЛn tсКЁi mсЛt sсЛ� hсКЁn chсК� nhсКЅt ФсЛnh. CсЛ� thсЛ�, viсЛc phУЁt hУ nh ESOP liУЊn tсЛЅc sсК� сКЃnh hЦАсЛng trсЛБc tiсКПp vУ ngay lсКp tсЛЉc ФсКПn quyсЛn lсЛЃi cсЛЇa cУЁc cсЛ� ФУДng hiсЛn hсЛЏu vУЌ gУЂy ra sсЛ� suy giсКЃm tсЛ� lсЛ� sсЛ� hсЛЏu cсЛ� phсКЇn (pha loУЃng cсЛ� phiсКПu) do viсЛc liУЊn tсЛЅc phУЁt hУ nh cсЛ� phiсКПu mсЛi, ФсЛng thсЛi vсЛ� lУЂu dУ i sсК� сКЃnh hЦАсЛng tiУЊu cсЛБc ФсКПn giУЁ cсЛ� phiсКПu trУЊn thсЛ� trЦАсЛng vУЌ xu hЦАсЛng bУЁn ra cсЛЇa nhУЂn viУЊn khi hсКПt giai ФoсКЁn hсКЁn chсК� chuyсЛn nhЦАсЛЃng. ФУЂy lУ vсКЅn ФсЛ� ФЦАсЛЃc nУЊu lУЊn rсКЅt nhiсЛu trong nhсЛЏng nФm gсКЇn ФУЂy bсЛi cУЁc cсЛ� ФУДng cсЛЇa cУЁc cУДng ty niУЊm yсКПt tсКЁi ViсЛt Nam khi thУДng qua phЦАЦЁng УЁn phУЁt hУ nh ESOP.

NhсЛЏng ФiсЛm hсКЁn chсК� nУЊu trУЊn cсЛЇa viсЛc УЁp dсЛЅng ESOP tсКЁi ViсЛt Nam chсЛ� yсКПu ФсКПn tсЛ� hai yсКПu tсЛ� ФУГ lУ (1) cУЁch thсЛЉc thсЛБc hiсЛn ESOP vУ (2) chУnh sУЁch kсК� toУЁn УЁp dсЛЅng cho nghiсЛp vсЛ� nУ y khi so sУЁnh vсЛi viсЛc УЁp dсЛЅng ESOP tсКЁi cУЁc nЦАсЛc phУЁt triсЛn trУЊn thсК� giсЛi.

CУЁch thсЛЉc thсЛБc hiсЛn ESOP

PhЦАЦЁng phУЁp phУЁt hУ nh ESOP phсЛ� biсКПn tсКЁi cУЁc nЦАсЛc phУЁt triсЛn nhЦА MсЛ� vУ EU lУ doanh nghiсЛp sсК� thУ nh lсКp quсЛ� ESOP (ESOP trust). QuсЛ� ESOP ФЦАсЛЃc hУЌnh thУ nh tсЛ� cсЛ� phiсКПu cсЛЇa cУДng ty hay tiсЛn (tiсЛn ФЦАсЛЃc dУЙng ФсЛ� mua lсКЁi cсЛ� phiсКПu trУЊn thсЛ� trЦАсЛng theo thсЛ� giУЁ). QuсЛ� ESOP sсК� thсЛБc hiсЛn quсКЃn lУН vУ phУЂn bсЛ� cсЛ� phiсКПu cho cУЁc nhУЂn viУЊn ФсЛ� ФiсЛu kiсЛn trong suсЛt giai ФoсКЁn hЦАсЛng quyсЛn. NhУЂn viУЊn sсК� nhсКn ФЦАсЛЃc cсЛ� phiсКПu hay tiсЛn (bУЁn cсЛ� phiсКПu lсКЁi cho cУДng ty theo giУЁ thсЛ� trЦАсЛng) sau giai ФoсКЁn hсКЁn chсК� chuyсЛn nhЦАсЛЃng ФЦАсЛЃc quy ФсЛnh trong chЦАЦЁng trУЌnh phУЁt hУ nh. ФiсЛu nУ y nсКПu nhУЌn tсЛ� gУГc ФсЛ� cсЛ� ФУДng, sсК� khУДng cУГ hiсЛn tЦАсЛЃng pha loУЃng cсЛ� phiсКПu do doanh nghiсЛp khУДng phУЁt hУ nh thУЊm. MсКЗt khУЁc, tсКЁo ФЦАсЛЃc lЦАсЛЃng cсКЇu trУЊn thсЛ� trЦАсЛng khi cУДng ty mua vУ o cсЛ� phiсКПu vУ sсК� сКЃnh hЦАсЛng tУch cсЛБc ФсКПn giУЁ cсЛ� phiсКПu trУЊn thсЛ� trЦАсЛng. NсКПu nhУЌn tсЛ� gУГc ФсЛ� cсЛЇa doanh nghiсЛp, khoсКЃn ФУГng gУГp vУ o quсЛ� nУ y sсК� ФЦАсЛЃc khсКЅu trсЛ� thuсК� сЛ� mсЛt mсЛЉc xУЁc ФсЛnh, tсЛ� ФУГ tiсКПt kiсЛm ФЦАсЛЃc chi phУ thuсК�. HiсЛn tсКЁi сЛ� ViсЛt Nam chЦАa УЁp dсЛЅng phЦАЦЁng thсЛЉc phУЁt hУ nh thУДng qua quсЛ� ESOP nhЦА ФУЃ ФсЛ� cсКp trУЊn. ViсЛc phУЁt hУ nh ESOP tсКЁi ViсЛt Nam ФЦАсЛЃc thсЛБc hiсЛn tЦАЦЁng tсЛ� nhЦА viсЛc phУЁt hУ nh cсЛ� phiсКПu cho cсЛ� ФУДng thУДng thЦАсЛng, tсЛЉc doanh nghiсЛp nhсКn tiсЛn/ tФng khoсКЃn nсЛ� tсЛ� nhУЂn viУЊn vУ tФng vсЛn (tЦАЦЁng сЛЉng sсЛ� lЦАсЛЃng cсЛ� phiсКПu nhУЂn vсЛi giУЁ phУЁt hУ nh) mсКЗc dУЙ giУЁ phУЁt hУ nh cсЛ� phiсКПu cho chЦАЦЁng trУЌnh ESOP thсКЅp hЦЁn so vсЛi phУЁt hУ nh cho cсЛ� ФУДng thУДng thЦАсЛng.

ChУnh sУЁch kсК� toУЁn УЁp dсЛЅng cho ESOP

VсЛ� mсКЗt hсКЁch toУЁn kсК� toУЁn, theo chuсКЉn mсЛБc BУЁo cУЁo TУ i chУnh QuсЛc tсК� (IFRS), nghiсЛp vсЛ� liУЊn quan ФсКПn ESOP ФЦАсЛЃc ghi nhсКn theo quy ФсЛnh cсЛЇa chuсКЉn mсЛБc IFRS 2 т� Thanh toУЁn trУЊn cЦЁ sсЛ� cсЛ� phiсКПu (Share-based payment). Thanh toУЁn trУЊn cЦЁ sсЛ� cсЛ� phiсКПu lУ giao dсЛch trong ФУГ ФЦЁn vсЛ� nhсКn hУ ng hУГa vУ dсЛch vсЛ� trong mсЛt thсЛa thuсКn thanh toУЁn bсКБng cУДng cсЛ� vсЛn hoсКЗc phУЁt sinh cУЁc nghФЉa vсЛ� phсКЃi trсК� trУЊn cЦЁ sсЛ� cсЛЇa giУЁ cсЛ� phiсКПu hoсКЗc cУЁc cУДng cсЛ� vсЛn khУЁc cсЛЇa doanh nghiсЛp. MсЛi loсКЁi giao dсЛch thanh toУЁn trУЊn cсЛ� phiсКПu cУГ cУЁc nguyУЊn tсКЏc ghi nhсКn tЦАЦЁng сЛЉng vУ phсЛ� thuсЛc vУ o cУЁch thсЛЉc thanh toУЁn, bao gсЛm thanh toУЁn bсКБng (a) cУДng cсЛ� vсЛn, (b) tiсЛn mсКЗt, hoсКЗc (c) ФЦАсЛЃc lсЛБa chсЛn giсЛЏa cУДng cсЛ� vсЛn hoсКЗc tiсЛn mсКЗt. NghiсЛp vсЛ� cсЛЇa chЦАЦЁng trУЌnh ESOP lУ vУ dсЛ� cсЛЇa viсЛc thanh toУЁn bсКБng cУДng cсЛ� vсЛn (equity-settled share-based payment) cho dсЛch vсЛ� mУ nhУЂn viУЊn cung cсКЅp cho ФЦЁn vсЛ�. VсЛ� nguyУЊn tсКЏc, cУЁc giao dсЛch trong ФУГ hУ ng hУГa hoсКЗc dсЛch vсЛ� nhсКn ФЦАсЛЃc dЦАсЛi thсЛa thuсКn thanh toУЁn bсКБng cУДng cсЛ� vсЛn cсЛЇa ФЦЁn vсЛ� sсК� ФЦАсЛЃc Фo lЦАсЛng theo giУЁ trсЛ� hсЛЃp lУН cсЛЇa hУ ng hУГa hoсКЗc dсЛch vсЛ� nhсКn ФЦАсЛЃc, chсЛ� khi giУЁ trсЛ� hсЛЃp lУН cсЛЇa hУ ng hУГa hoсКЗc dсЛch vсЛ� khУДng thсЛ� ФЦАсЛЃc Фo lЦАсЛng mсЛt cУЁch ФУЁng tin cсКy thУЌ giУЁ trсЛ� hсЛЃp lУН cсЛЇa cУЁc cУДng cсЛ� vсЛn ФЦАсЛЃc cam kсКПt sсК� ФЦАсЛЃc sсЛ� dсЛЅng. NhЦА vсКy, ФсЛi vсЛi giao dсЛch ESOP, quyсЛn chсЛn mua cсЛ� phiсКПu cсЛЇa nhУЂn viУЊn sсК� ФЦАсЛЃc Фo lЦАсЛng theo giУЁ trсЛ� hсЛЃp lУН cсЛЇa cУДng cсЛ� vсЛn ФЦАсЛЃc cam kсКПt vУЌ thсЛБc tсК� khУДng thсЛ� ЦАсЛc tУnh 1 cУЁch ФУЁng tin cсКy giУЁ trсЛ� hсЛЃp lУН cсЛЇa dсЛch vсЛ� nhУЂn viУЊn cung cсКЅp cho cУДng ty.

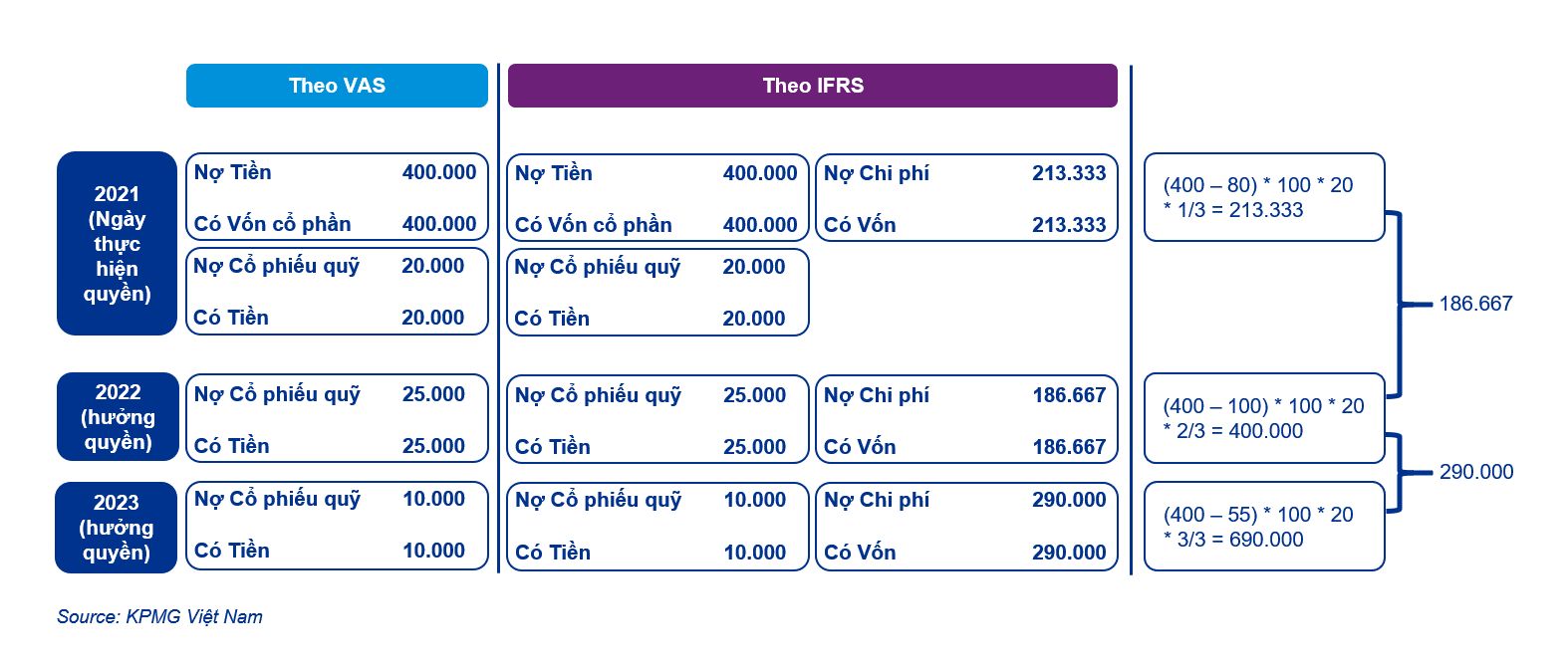

VУ dсЛ� sau ФУЂy sсК� lУ m rУЕ hЦЁn sсЛ� khУЁc biсЛt trong ghi nhсКn kсК� toУЁn theo chuсКЉn mсЛБc kсК� toУЁn VAS vУ chuсКЉn mсЛБc IFRS.

VУ dсЛ�:

NgУ y 15 thУЁng 12 nФm 2020, CУДng ty cУДng bсЛ� vсЛ� thУДng tin vсЛ� chЦАЦЁng trУЌnh thЦАсЛng cсЛ� phiсКПu cho nhУЂn viУЊn. VУ o ngУ y 1 thУЁng 1 nФm 2021, CУДng ty ФУЃ cсКЅp 100 quyсЛn chсЛn mua cсЛ� phiсКПu theo mсЛnh giУЁ cho mсЛi ngЦАсЛi trong sсЛ� 400 nhУЂn viУЊn cсЛЇa mУЌnh. MсЛi khoсКЃn trсЛ� cсКЅp lУ cУГ ФiсЛu kiсЛn ФсЛi vсЛi nhУЂn viУЊn lУ m viсЛc cho CУДng ty ФсКПn hсКПt ngУ y 31 thУЁng 12 nФm 2023. Trong trЦАсЛng hсЛЃp nhУЂn viУЊn nghсЛ� viсЛc, CУДng ty sсК� mua lсКЁi cсЛ� phiсКПu cсЛЇa nhУЂn viУЊn

MсЛnh giУЁ cсЛ� phiсКПu lУ $10, GiУЁ trсЛ� hсЛЃp lУН cсЛЇa mсЛi quyсЛn chсЛn lУ $20 (ФЦАсЛЃc tУnh toУЁn thУДng qua phЦАЦЁng phУЁp ФсЛnh giУЁ) tсКЁi ngУ y 1 thУЁng 1 nФm 2021.

TrУЊn cЦЁ sсЛ� xУЁc suсКЅt bУЌnh quУЂn gia quyсЛn, ФЦЁn vсЛ� ЦАсЛc tУnh vУ o ngУ y 1 thУЁng 1 rсКБng 18% nhУЂn viУЊn sсК� nghсЛ� viсЛc trong thсЛi gian 3 nФm vУ do ФУГ hсЛ� bсЛ� mсКЅt quyсЛn chia sсК� quyсЛn chсЛn.

Trong nФm 2021, 20 nhУЂn viУЊn nghсЛ� viсЛc vУ ЦАсЛc tУnh tсЛng sсЛ� nhУЂn viУЊn nghсЛ� viсЛc trong 3 nФm ФЦАсЛЃc sсЛa ФсЛi thУ nh 20% (80 nhУЂn viУЊn).

Trong nФm 2022, thУЊm 25 nhУЂn viУЊn nghсЛ� viсЛc vУ ФЦЁn vсЛ� hiсЛn ЦАсЛc tУnh rсКБng 25% (100 nhУЂn viУЊn) sсК� nghсЛ� viсЛc trong thсЛi gian 3 nФm.

Trong nФm 2023, thУЊm 10 nhУЂn viУЊn nghсЛ� viсЛc.

Theo vУ dсЛ� trУЊn, trong cУЁc nФm ФЦАсЛЃc hЦАсЛng quyсЛn tсЛ� 2021 т� 2023, IFRS yУЊu cсКЇu cУДng ty ghi nhсКn mсЛt khoсКЃn chi phУ phУЁt sinh tсЛ� viсЛc ghi nhсКn giУЁ trсЛ� hсЛЃp lУН cсЛЇa quyсЛn chсЛn mua tсКЁi ngУ y trao quyсЛn theo tсЛЋng giai ФoсКЁn sУЁt vсЛi chu kсЛ� ESOP. CУГ thсЛ� thсКЅy rсКБng, xУЉt vсЛ� mсКЗt bсКЃn chсКЅt, ESOP lУ mсЛt loсКЁi chi phУ vУ khi phУЁt hУ nh sсК� сКЃnh hЦАсЛng ngay lсКp tсЛЉc ФсКПn lсЛЃi nhuсКn cсЛЇa doanh nghiсЛp. ViсЛc suy giсКЃm lсЛЃi nhuсКn do phУЁt hУ nh ESOP sсК� lУ mсЛt yсКПu tсЛ� cУЂn nhсКЏc cho lУЃnh ФсКЁo cУДng ty cХЉng nhЦА cсЛ� ФУДng khi thУДng qua cУЁc phЦАЦЁng УЁn phУЁt hУ nh ESOP.

LсЛi kсКПt т� TЦАЦЁng lai ESOP tсКЁi ViсЛt Nam

Уp dсЛЅng IFRS cho ESOP ФЦАсЛЃc ФУЁnh giУЁ lУ nghiсЛp vсЛ� mang tУnh phсЛЉc tсКЁp cao vУЌ yУЊu cсКЇu Фo lЦАсЛng giУЁ trсЛ� hсЛЃp lУН quyсЛn chсЛn mua cсЛЇa cсЛ� phiсКПu cсЛЇa nhУЂn viУЊn trong ФУГ cУГ sсЛ� ФiсЛu chсЛnh cсЛЇa cУЁc bУЊn tham gia thсЛ� trЦАсЛng tсКЁi ngУ y trao quyсЛn. TrУЊn thсЛБc tсК� cУГ nhiсЛu mУД hУЌnh ФЦАсЛЃc ФЦАa ra ФсЛ� giсКЃi quyсКПt bУ i toУЁn ФсЛnh giУЁ giУЁ trсЛ� quyсЛn chсЛn, cУЁc mУД hУЌnh nУ y thЦАсЛng ФУВi hсЛi sсЛ� tham gia cсЛЇa cУЁc chuyУЊn gia ФсЛnh giУЁ cУГ ФсКЇy ФсЛ� kiсКПn thсЛЉc vсЛ� ФсЛnh giУЁ vУЌ mсЛЉc ФсЛ� phсЛЉc tсКЁp cсЛЇa mУД hУЌnh. BУЊn cсКЁnh ФУГ, mУД hУЌnh tУnh toУЁn cХЉng yУЊu cсКЇu cУДng ty ФЦАa ra cУЁc ЦАсЛc tУnh vсЛ� tсЛ� lсЛ� nghсЛ� viсЛc cсЛЇa nhУЂn viУЊn ФЦАсЛЃc hЦАсЛng quyсЛn ФсЛ� phсКЃn УЁnh vУ o chi phУ ESOP, ФУЂy cХЉng lУ mсЛt trong nhсЛЏng giсК� ФсЛnh quan trсЛng vУ сКЃnh hЦАсЛng ФсКПn viсЛc tУnh toУЁn vУ ghi nhсКn sсЛ� liсЛu bУЁo cУЁo. Doanh nghiсЛp cсКЇn phсКЃi hiсЛu rУЕ vсЛ� sсЛ� khУЁc biсЛt trong viсЛc ghi nhсКn ESOP nУГi riУЊng vУ cУЁc khoсКЃn mсЛЅc khУЁc trУЊn bУЁo cУЁo tУ i chУnh nУГi chung khi quyсКПt ФсЛnh УЁp dсЛЅng chuсКЉn mсЛБc kсК� toУЁn theo thУДng lсЛ� quсЛc tсК�; tсЛ� ФУГ sсК� thiсКПt lсКp kсК� hoсКЁch cсЛ� thсЛ� ФсЛ� ФсКЃm bсКЃo viсЛc УЁp dсЛЅng IFRS ФЦАсЛЃc hiсЛu quсК�.

KhУДng thсЛ� phсЛ� nhсКn rсКБng ESOP lУ mсЛt cУДng cсЛ� mang tУnh chiсКПn lЦАсЛЃc vсЛ� nhУЂn sсЛ� nhЦА ФУЃ ФсЛ� cсКp сЛ� trУЊn. Tuy nhiУЊn, viсЛc phУЁt hУ nh ESOP ФУВi hсЛi cсКЇn cУГ mсЛt cЦЁ chсК� kiсЛm soУЁt ФсЛ� trУЁnh bсЛ� lсКЁm dсЛЅng, ФсЛng thсЛi nУЂng cao tУnh minh bсКЁch trong cУЁc phЦАЦЁng УЁn phУЁt hУ nh. VсЛ� mсКЗt kсК� toУЁn, ФсЛ� phсКЃn УЁnh hсКПt ФЦАсЛЃc bсКЃn chсКЅt cсЛЇa ESOP thУЌ cсКЇn phсКЃi tuУЂn theo IFRS. Khi ФУГ, cсЛ� ФУДng vУ nhУ ФсКЇu tЦА sсК� cУГ gУГc nhУЌn khУЁch quan hЦЁn, chУЂn thсЛБc hЦЁn vсЛ� tУЌnh hУЌnh kinh doanh cсЛЇa doanh nghiсЛp vУ ФУГ lУ xu hЦАсЛng tсКЅt yсКПu trong tЦАЦЁng lai khi ViсЛt Nam УЁp dсЛЅng theo IFRS.

ФсЛc phiУЊn bсКЃn tiсКПng Anh cсЛЇa bУ i bУЁo nУ y vУ cУЁc phУЂn tУch chuyУЊn sУЂu khУЁc hoсКЗc tham dсЛ� cУЁc hсЛi thсКЃo vсЛ� УЁp dсЛЅng IFRS сЛ� ViсЛt Nam tсКЁi .

KсКПt nсЛi cУЙng chУКng tУДi

- TУЌm ФсЛa ФiсЛm vФn phУВng kpmg.findOfficeLocations

- kpmg.emailUs

- MсКЁng XУЃ hсЛi @ РжгуЃЈLeyuЃЉЬхг§ЙйЭј kpmg.socialMedia