√Åp d·ª•ng IFRS: B√°o c√°o t√Ýi s·∫£n sinh h·ªçc (c√¢y tr·ªìng, v·∫≠t nu√¥i,‚Ä�) theo chu·∫©n m·ª±c b√°o c√°o t√Ýi ch√≠nh qu·ªëc t·∫� IFRS

Khi chuy·ªÉn ƒë·ªïi t·ª� VAS sang IFRS, doanh nghi·ªáp c·∫ßn chu·∫©n b·ª� cho s·ª� kh√°c bi·ªát l·ªõn trong vi·ªác h·∫°ch to√°n t√Ýi s·∫£n sinh h·ªçc.

Khi chuy·ªÉn ƒë·ªïi t·ª� VAS sang IFRS, doanh nghi·ªáp c·∫ßn chu·∫©n b·ª� cho s·ª� kh√°c bi·ªát l·ªõn.

±∑≤µ√Ý≤‘≥Û n√¥ng nghi·ªáp ƒë√≥ng g√≥p quan tr·ªçng trong s·ª� ph√°t tri·ªÉn c·ªßa n·ªÅn kinh t·∫� Vi·ªát Nam v√Ý ng√Ýy c√Ýng c√≥ nhi·ªÅu doanh nghi·ªáp quan t√¢m v√Ý ƒë·∫ßu t∆∞ v√Ýo c√°c ho·∫°t ƒë·ªông n√¥ng nghi·ªáp c√πng v·ªõi xu h∆∞·ªõng chuy·ªÉn ƒë·ªïi m√¥ h√¨nh t·ª� nu√¥i tr·ªìng h·ª� kinh doanh quy m√¥ nh·ª� sang quy m√¥ l·ªõn. Trong k·∫� ho·∫°ch ph√°t tri·ªÉn d√Ýi h·∫°n, ngo√Ýi quy tr√¨nh c√¥ng ngh·ª� nu√¥i tr·ªìng v√Ý ch·∫� bi·∫øn th√¨ l√£nh ƒë·∫°o doanh nghi·ªáp c≈©ng n√™n ƒë·ªìng th·ªùi chu·∫©n b·ª� v·ª� kh√≠a c·∫°nh t√Ýi ch√≠nh, ƒë·∫∑c bi·ªát l√Ý ƒë√°nh gi√° ·∫£nh h∆∞·ªüng c·ªßa vi·ªác chuy·ªÉn ƒë·ªïi t·ª� Chu·∫©n m·ª±c K·∫� to√°n Vi·ªát Nam (VAS) sang √°p d·ª•ng c√°c Chu·∫©n m·ª±c B√°o c√°o T√Ýi ch√≠nh Qu·ªëc t·∫� (IFRS).

Hi·ªán c√≥ s·ª� kh√°c bi·ªát l·ªõn trong vi·ªác ghi nh·∫≠n c√°c t√Ýi s·∫£n sinh h·ªçc (c√¢y tr·ªìng v√Ý v·∫≠t nu√¥i s·ªëng) trong b√°o c√°o t√Ýi ch√≠nh l·∫≠p theo IFRS so v·ªõi c√°c b√°o c√°o t√Ýi ch√≠nh l·∫≠p theo VAS. Khi quy m√¥ c·ªßa ho·∫°t ƒë·ªông nu√¥i tr·ªìng t√Ýi s·∫£n sinh h·ªçc c√Ýng nhi·ªÅu th√¨ ·∫£nh h∆∞·ªüng c·ªßa s·ª� kh√°c bi·ªát tr√™n k·∫øt qu·∫� ho·∫°t ƒë·ªông kinh doanh c·ªßa doanh nghi·ªáp c√Ýng l·ªõn.

Theo VAS v√Ý c√°c quy ƒë·ªãnh li√™n quan, c√°c kho·∫£n m·ª•c t√Ýi s·∫£n trong ƒë√≥ c√≥ t√Ýi s·∫£n sinh h·ªçc ƒë∆∞·ª£c ph·∫£n √°nh theo gi√° g·ªëc tr·ª� kho·∫£n ph√¢n b·ª� l≈©y k·∫� (ƒë·ªëi v·ªõi t√Ýi s·∫£n ph√¢n lo·∫°i l√Ý t√Ýi s·∫£n c·ª� ƒë·ªãnh) ho·∫∑c theo gi√° tr·ª� thu·∫ßn c√≥ th·ª� th·ª±c hi·ªán khi gi√° tr·ª� n√Ýy th·∫•p h∆°n gi√° g·ªëc (ƒë·ªëi v·ªõi t√Ýi s·∫£n ph√¢n lo·∫°i l√Ý h√Ýng t·ªìn kho).

Trong khi ƒë√≥, theo Chu·∫©n m·ª±c K·∫� to√°n Qu·ªëc t·∫� (IAS) 41 ban h√Ýnh nƒÉm 2001 thu·ªôc IFRS, t√Ýi s·∫£n sinh h·ªçc ph·∫£i ƒë∆∞·ª£c ghi nh·∫≠n theo gi√° tr·ª� h·ª£p l√Ω (fair value) tr·ª� chi ph√≠ b√°n t·∫°i ng√Ýy l·∫≠p b√°o c√°o. Theo ƒë√≥, vi·ªác tƒÉng gi·∫£m gi√° tr·ª� h·ª£p l√Ω c·ªßa t√Ýi s·∫£n sinh h·ªçc trong giai ƒëo·∫°n nu√¥i tr·ªìng ƒë∆∞·ª£c ph·∫£n √°nh tr·ª±c ti·∫øp l√™n k·∫øt qu·∫� ho·∫°t ƒë·ªông kinh doanh m·∫∑c d√π ch∆∞a thu ho·∫°ch ho·∫∑c b√°n cho kh√°ch h√Ýng. IAS 41 √°p d·ª•ng cho t·∫•t c·∫� c√°c t√Ýi s·∫£n sinh h·ªçc cho ƒë·∫øn th·ªùi ƒëi·ªÉm thu ho·∫°ch tr·ª� c√¢y tr·ªìng l√¢u nƒÉm ƒë∆∞·ª£c ghi nh·∫≠n l√Ý t√Ýi s·∫£n c·ª� ƒë·ªãnh (c√¢y tr·ªìng l√¢u nƒÉm l√Ý c√¢y s·ª� d·ª•ng ƒë·ª� s·∫£n xu·∫•t s·∫£n ph·∫©m n√¥ng nghi·ªáp, d·ª� ki·∫øn cho s·∫£n ph·∫©m nhi·ªÅu h∆°n m·ªôt nƒÉm t√Ýi ch√≠nh v√Ý √≠t c√≥ kh·∫� nƒÉng ƒë∆∞·ª£c b√°n nh∆∞ l√Ý m·ªôt s·∫£n ph·∫©m n√¥ng nghi·ªáp). IAS 41 bao g·ªìm ƒëi·ªÅu kho·∫£n mi·ªÖn tr·ª� √°p d·ª•ng khi gi√° tr·ª� h·ª£p l√Ω kh√¥ng x√°c ƒë·ªãnh ƒë∆∞·ª£c m·ªôt c√°ch ƒë√°ng tin c·∫≠y. Tuy nhi√™n, IAS 41 c≈©ng bao g·ªìm gi·∫� ƒë·ªãnh r·∫±ng gi√° tr·ª� h·ª£p l√Ω c√≥ th·ª� x√°c ƒë·ªãnh ƒë∆∞·ª£c ƒë√°ng tin c·∫≠y. Do ƒë√≥, tr∆∞·ªùng h·ª£p mi·ªÖn tr·ª� n√Ýy r·∫•t hi·∫øm khi √°p d·ª•ng.

Theo IAS 41, s·∫£n ph·∫©m sinh h·ªçc ƒë∆∞·ª£c ghi nh·∫≠n theo gi√° tr·ª� h·ª£p l√Ω t·∫°i th·ªùi ƒëi·ªÉm thu ho·∫°ch. S·∫£n ph·∫•m sinh h·ªçc tr∆∞·ªõc th·ªùi ƒëi·ªÉm thu ho·∫°ch l√Ý m·ªôt ph·∫ßn c·ªßa t√Ýi s·∫£n sinh h·ªçc v√Ý kh√¥ng ƒë∆∞·ª£c ghi nh·∫≠n l√Ý m·ªôt t√Ýi s·∫£n ri√™ng l·∫�, tr·ª� s·∫£n ph·∫©m n√¥ng nghi·ªáp ƒëang nu√¥i tr·ªìng tr√™n c√¢y tr·ªìng l√¢u nƒÉm.

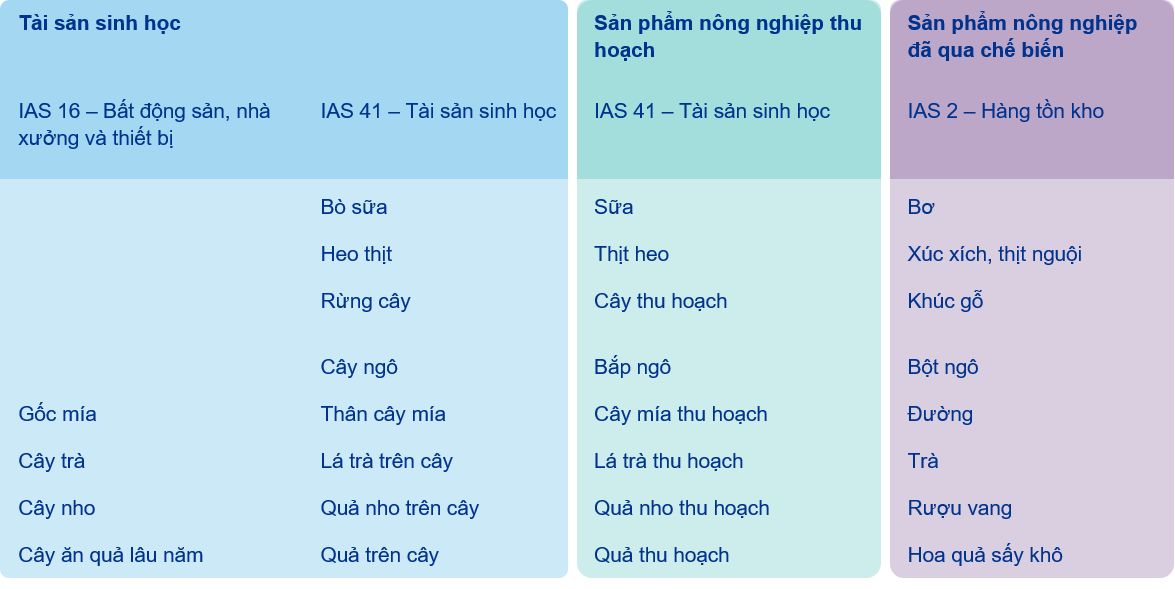

B·∫£ng sau ƒë√¢y ƒë∆∞a ra m·ªôt s·ª� v√≠ d·ª� v·ª� ph·∫°m vi IFRS √°p d·ª•ng trong qua tr√¨nh ph√°t tri·ªÉn c·ªßa c√¢y tr√¥ng v·∫≠t nu√¥i:

Theo IFRS 13, gi√° tr·ª� h·ª£p l√Ω l√Ý ‚ÄúGi√° c√≥ th·ª� nh·∫≠n ƒë∆∞·ª£c khi b√°n m·ªôt t√Ýi s·∫£n ho·∫∑c gi√° chuy·ªÉn nh∆∞·ª£ng m·ªôt kho·∫£n n·ª� ph·∫£i tr·∫� trong m·ªôt giao d·ªãch t·ª� nguy·ªán c√≥ t·ª� ch·ª©c gi·ªØa c√°c b√™n tham gia th·ª� tr∆∞·ªùng t·∫°i ng√Ýy x√°c ƒë·ªãnh gi√° tr·ªã‚Ä�. C√°c quy ƒë·ªãnh c·ªßa chu·∫©n m·ª±c n√Ýy nh·∫•n m·∫°nh gi√° tr·ª� h·ª£p l√Ω ƒë∆∞·ª£c x√°c ƒë·ªãnh tr√™n c∆° s·ª� ‚Äúgi√° chuy·ªÉn nh∆∞·ª£ng‚Ä� (exist price) v√Ý ph·ª� thu·ªôc v√Ýo c√°c y·∫øu t·ª� sau ƒë√¢y:

- T√¨nh tr·∫°ng v√Ý ƒë·∫∑c ƒëi·ªÉm c·ªßa t√Ýi s·∫£n: v√≠ d·ª� nh∆∞ gi·ªëng/lo√Ýi, ƒë·ª� tu·ªïi/giai ƒëo·∫°n ph√°t tri·ªÉn trong v√≤ng ƒë·ªùi hay ƒë·ªãa ƒëi·ªÉm/khu v·ª±c nu√¥i tr·ªìng

- Th·ª� tr∆∞·ªùng giao d·ªãch: gi√° tr·ª� h·ª£p l√Ω ƒë∆∞·ª£c ƒëo l∆∞·ªùng v·ªõi gi·∫� ƒë·ªãnh l√Ý m·ªôt giao d·ªãch trong ‚Äúth·ª� tr∆∞·ªùng ch√≠nh‚Ä� n∆°i c√≥ kh·ªëi l∆∞·ª£ng v√Ý m·ª©c ƒë·ª� ho·∫°t ƒë·ªông cao nh·∫•t, ho·∫∑c ‚Äúth·ª� tr∆∞·ªùng thu·∫≠n l·ª£i nh·∫•t‚Ä�

- Gi√° tr·ª� h·ª£p l√Ω ph·∫£i ƒë∆∞·ª£c x√°c ƒë·ªãnh tr√™n c∆° s·ª� nh·∫≠n ƒë·ªãnh c·ªßa ng∆∞·ªùi tham gia th·ª� tr∆∞·ªùng m√Ý kh√¥ng ph·∫£i theo ƒë√°nh gi√° ch·ª� quan c·ªßa doanh nghi·ªáp.

- X√°c ƒë·ªãnh gi√° tr·ª� h·ª£p l√Ω d·ª±a tr√™n c∆° s·ª� t·ªëi ∆∞u h√≥a h√¨nh th·ª©c s·ª� d·ª•ng v√Ý t·ªëi ƒëa h√≥a ƒë∆∞·ª£c gi√° tr·ª� t√Ýi s·∫£n (High and best use).

V·ªõi quy ƒë·ªãnh n√Ýy, vi·ªác x√°c ƒë·ªãnh gi√° tr·ª� h·ª£p l√Ω c·ªßa t√Ýi s·∫£n sinh h·ªçc g·∫∑p r·∫•t nhi·ªÅu kh√≥ khƒÉn khi √°p d·ª•ng, ƒë·∫∑c bi·ªát ƒë·ªëi v·ªõi c√¢y tr·ªìng v√Ý v·∫≠t nu√¥i s·ªëng ch∆∞a ƒë·∫øn th·ªùi gian thu ho·∫°ch. Nguy√™n nh√¢n ch√≠nh l√Ý do tr√™n th·ª� tr∆∞·ªùng c√≥ √≠t c√°c giao d·ªãch chuy·ªÉn nh∆∞·ª£ng c√°c t√Ýi s·∫£n sinh h·ªçc ·ª� t√¨nh tr·∫°ng t∆∞∆°ng t·ª�, do ƒë√≥ kh√≥ c√≥ th·ª� thu th·∫≠p ƒë∆∞·ª£c th√¥ng tin v·ª� gi√° chuy·ªÉn nh∆∞·ª£ng m·ªôt c√°ch ƒë√°ng tin c·∫≠y.

Trong m·ªçi tr∆∞·ªùng h·ª£p, b·∫±ng ch·ª©ng t·ªët nh·∫•t ƒë·ª� x√°c ƒë·ªãnh gi√° tr·ª� h·ª£p l√Ω l√Ý gi√° b√°n t√Ýi s·∫£n trong m·ªôt giao d·ªãch g·∫ßn nh·∫•t t·∫°i m·ªôt th·ª� tr∆∞·ªùng s√¥i ƒë·ªông, ƒë·ª� ƒë·ª� tin c·∫≠y, v√≠ d·ª� gi√° thu mua t√¥m th·∫� ch√¢n tr·∫Øng lo·∫°i 50 con/kg t·∫°i khu v·ª±c ƒê·ªìng b·∫±ng S√¥ng C·ª≠u Long. Trong tr∆∞·ªùng h·ª£p d·ª� li·ªáu th·ª� tr∆∞·ªùng kh√¥ng s·∫µn c√≥, IFRS 13 cho ph√©p s·ª� d·ª•ng c√°c k·ª� thu·∫≠t ƒë·ªãnh gi√° ph·ª� bi·∫øn, bao g·ªìm 3 ph∆∞∆°ng ph√°p d∆∞·ªõi ƒë√¢y.

Ph∆∞∆°ng ph√°p (so s√°nh) th·ª� tr∆∞·ªùng (Market approach)

Ph∆∞∆°ng ph√°p so s√°nh th·ª� tr∆∞·ªùng s·ª� d·ª•ng gi√° b√°n v√Ý c√°c th√¥ng s·ª� quan s√°t ƒë∆∞·ª£c t·ª� c√°c giao d·ªãch t∆∞∆°ng quan tr√™n th·ª� tr∆∞·ªùng c·ªßa c√°c t√Ýi s·∫£n t∆∞∆°ng ƒë·ªìng. Khi n√Ýo v√Ý trong tr∆∞·ªùng h·ª£p n√Ýo c√≥ th·ª� √°p d·ª•ng ph∆∞∆°ng ph√°p th·ª� tr∆∞·ªùng ƒë·ª� x√°c ƒë·ªãnh gi√° tr·ª� h·ª£p l√Ω cho t√Ýi s·∫£n sinh h·ªçc theo IAS 41?

Doanh nghi·ªáp c√≥ th·ª� √°p d·ª•ng ph∆∞∆°ng ph√°p n√Ýy, nh·∫•t l√Ý trong ƒëi·ªÅu ki·ªán th·ª� tr∆∞·ªùng chuy·ªÉn nh∆∞·ª£ng t√Ýi s·∫£n c√≥ t·ªìn t·∫°i v√Ý l√Ý m·ªôt th·ª� tr∆∞·ªùng s√¥i ƒë·ªông, ƒë·ª� ƒë·ª� tin c·∫≠y (‚Äúth·ª� tr∆∞·ªùng ho·∫°t ƒë·ªông‚Ä�).

Trong h·∫ßu h·∫øt c√°c tr∆∞·ªùng h·ª£p, gi√° giao d·ªãch hay gi√° kh·ªõp l·ªánh c√≥ th·ª� ƒë·∫°i di·ªán cho gi√° chuy·ªÉn nh∆∞·ª£ng hay gi√° tr·ª� h·ª£p l√Ω, tuy nhi√™n, trong m·ªôt s·ª� t√¨nh hu·ªëng th√¨ gi√° giao d·ªãch kh√¥ng c·∫ßn thi·∫øt b·∫±ng v·ªõi gi√° chuy·ªÉn nh∆∞·ª£ng ho·∫∑c gi√° tr·ª� h·ª£p l√Ω nh∆∞: giao d·ªãch gi·ªØa c√°c b√™n li√™n quan; giao d·ªãch x·∫£y ra trong ho√Ýn c·∫£nh c·ª� th·ª� l√Ým cho ng∆∞·ªùi b√°n ph·∫£i ch·∫•p nh·∫≠n gi√° giao d·ªãch (v√≠ d·ª�: h·∫°n ch·∫� v·ª� th·ªùi gian, h·∫°n ch·∫� ng∆∞·ªùi mua, h·∫°n ch·∫� ng∆∞·ªùi b√°n‚Ä�); th·ª� tr∆∞·ªùng m√Ý c√°c giao d·ªãch x·∫£y ra kh√°c so v·ªõi th·ª� tr∆∞·ªùng ch√≠nh ho·∫∑c th·ª� tr∆∞·ªùng thu·∫≠n l·ª£i nh·∫•t.

Trong tr∆∞·ªùng h·ª£p kh√¥ng c√≥ th·ª� tr∆∞·ªùng ho·∫°t ƒë·ªông (v√≠ d·ª� nh∆∞ t√Ýi s·∫£n sinh h·ªçc c·∫ßn th·ªùi gian nu√¥i tr·ªìng d√Ýi), tuy nhi√™n doanh nghi·ªáp c√≥ th·ª� quan s√°t ƒë∆∞·ª£c th√¥ng tin v·ª� gi√° th·ª� tr∆∞·ªùng so s√°nh, gi√° tr·ª� h·ª£p l√Ω c√≥ th·ª� ƒë∆∞·ª£c ∆∞·ªõc t√≠nh s·ª� d·ª•ng c√°c d·ª� li·ªáu ƒë·∫ßu v√Ýo thu th·∫≠p ƒë∆∞·ª£c. V√≠ d·ª� ƒë·∫ßu ti√™n l√Ý gi√° th·ª� tr∆∞·ªùng c·ªßa giao d·ªãch g·∫ßn nh·∫•t tr√™n th·ª� tr∆∞·ªùng, trong tr∆∞·ªùng h·ª£p kh√¥ng c√≥ thay ƒë·ªïi tr·ªçng y·∫øu n√Ýo trong ho√Ýn c·∫£nh kinh t·∫� gi·ªØa ng√Ýy giao d·ªãch v√Ý ng√Ýy b√°o c√°o. M·ªôt d·ª� li·ªáu kh√°c l√Ý gi√° th·ª� tr∆∞·ªùng c·ªßa t√Ýi s·∫£n t∆∞∆°ng t·ª� c√≥ c√¢n nh·∫Øc c√°c ƒëi·ªÅu ch·ªânh c·∫ßn thi·∫øt cho s·ª� kh√°c bi·ªát v·ªõi t√Ýi s·∫£n c·ªßa doanh nghi·ªáp. Ngo√Ýi ra, doanh nghi·ªáp c√≥ th·ª� s·ª� d·ª•ng gi√° tham kh·∫£o d·ª±a tr√™n ƒë∆°n gi√° ƒë∆∞·ª£c s·ª� d·ª•ng r·ªông r√£i c·ªßa ng√Ýnh, v√≠ d·ª� gi√° tr·ª� h·ª£p l√Ω c·ªßa v∆∞·ªùn c√¢y ƒÉn qu·∫� ng·∫Øn ng√Ýy c√≥ th·ª� ƒë∆∞·ª£c t√≠nh th√¥ng qua gi√° b√°n hoa qu·∫� theo ƒë∆°n v·ª� th√πng/s·ªçt, gi√° tr·ª� h·ª£p l√Ω c·ªßa gia s√∫c c√≥ th·ª� ƒë∆∞·ª£c quy ƒë·ªïi t·ª� ƒë∆°n gi√° th·ªãt theo kilogram.

Phương pháp chi phí (Cost approach)

Gi√° tr·ª� h·ª£p l√Ω ƒë∆∞·ª£c x√°c ƒë·ªãnh t·ª� t·ªïng chi ph√≠ c·∫ßn b·ª� ra ƒë·ª� thay th·∫� t√Ýi s·∫£n t∆∞∆°ng ƒë∆∞∆°ng t·∫°i th·ªùi ƒëi·ªÉm ƒë·ªãnh gi√° (thay th·∫� ho√Ýn to√Ýn, thay th·∫� t√≠nh nƒÉng).

Theo IAS 41, trong m·ªôt s·ª� tr∆∞·ªùng h·ª£p gi√°/chi ph√≠ mua/s·∫£n xu·∫•t t√Ýi s·∫£n sinh h·ªçc c√≥ th·ª� kh√¥ng ch√™nh l·ªách ƒë√°ng k·ª� so v·ªõi gi√° tr·ª� h·ª£p l√Ω c·ªßa t√Ýi s·∫£n, nh·∫•t l√Ý khi t√Ýi s·∫£n sinh h·ªçc ch∆∞a c√≥ nhi·ªÅu bi·∫øn ƒë·ªïi sinh h·ªçc t·∫°i ng√Ýy b√°o c√°o (v√≠ d·ª� nh∆∞, c√¢y tr·ªìng l·∫•y h·∫°t m·ªõi ƒë∆∞·ª£c tr·ªìng ngay tr∆∞·ªõc ng√Ýy b√°o c√°o) ho·∫∑c ·∫£nh h∆∞·ªüng c·ªßa bi·∫øn ƒë·ªïi sinh h·ªçc kh√¥ng c√≥ ·∫£nh h∆∞·ªüng l·ªõn (v√≠ d·ª� nƒÉm ƒë·∫ßu ti√™n c·ªßa c√¢y c√≥ th·ªùi gian tr·ªìng l√Ý 30 nƒÉm).

Ph∆∞∆°ng ph√°p thu nh·∫≠p (Income approach)

Gi√° tr·ª� h·ª£p l√Ω ƒë∆∞·ª£c x√°c ƒë·ªãnh t·ª� kh·∫� nƒÉng t·∫°o ra l·ª£i √≠ch kinh t·∫� trong t∆∞∆°ng lai c·ªßa t√Ýi s·∫£n (d√≤ng ti·ªÅn, ti·∫øt ki·ªám chi ph√≠, v.v.) ho·∫∑c b·∫±ng c√°ch chi·∫øt kh·∫•u d√≤ng ti·ªÅn trong t∆∞∆°ng lai v·ª� gi√° tr·ª� hi·ªán t·∫°i s·ª� d·ª•ng m·ªôt t·ª� su·∫•t chi·∫øt kh·∫•u h·ª£p l√Ω.

Trong tr∆∞·ªùng h·ª£p kh√¥ng c√≥ th·ª� tr∆∞·ªùng ho·∫°t ƒë·ªông cho t√Ýi s·∫£n sinh h·ªçc ·ª� t√¨nh tr·∫°ng hi·ªán t·∫°i (v√≠ d·ª� nh∆∞ t√Ýi s·∫£n sinh h·ªçc c·∫ßn th·ªùi gian nu√¥i tr·ªìng d√Ýi ch∆∞a ƒë·∫øn giai ƒëo·∫°n thu ho·∫°ch), ph∆∞∆°ng ph√°p thu nh·∫≠p l√Ý m·ªôt trong s·ª� c√°c ph∆∞∆°ng ph√°p ƒë·ªãnh gi√° ƒë∆∞·ª£c cho l√Ý ph√π h·ª£p nh·∫•t.

Trong s·ª� c√°c bi·∫øn th·ª� c·ªßa ph∆∞∆°ng ph√°p thu nh·∫≠p, ph∆∞∆°ng ph√°p chi·∫øt kh·∫•u d√≤ng ti·ªÅn (Discounted cash flow ‚Ä� DCF) d·ª±a tr√™n d·ª� ph√≥ng d√≤ng ti·ªÅn t∆∞∆°ng lai l√Ý m·ªôt ph∆∞∆°ng ph√°p ƒë∆∞·ª£c s·ª� d·ª•ng m·ªôt c√°ch ph·ª� bi·∫øn. B√™n c·∫°nh c√°c gi·∫� ƒë·ªãnh ƒë·∫ßu v√Ýo c√≥ th·ª� quan s√°t ƒë∆∞·ª£c th√¨ vi·ªác √°p d·ª•ng ph∆∞∆°ng ph√°p DCF c≈©ng ƒë√≤i h·ªèi doanh nghi·ªáp ph·∫£i ƒë∆∞a ra nh·ªØng nh·∫≠n ƒë·ªãnh mang t√≠nh chuy√™n m√¥n li√™n quan t·ªõi c√°c tham s·ª� ƒë·ªãnh gi√° c≈©ng nh∆∞ nh·ªØng gi·∫� ƒë·ªãnh kh√¥ng th·ª� quan s√°t ƒë∆∞·ª£c.

V·ª� c∆° b·∫£n, d·ª� ph√≥ng d√≤ng ti·ªÅn trong t∆∞∆°ng lai l√Ý d√≤ng ti·ªÅn m√Ý m·ªôt ng∆∞·ªùi tham gia th·ª� tr∆∞·ªùng k·ª� v·ªçng s·∫� thu ƒë∆∞·ª£c trong t∆∞∆°ng lai d·ª±a tr√™n c√°c y·∫øu t·ª� sau. ƒê·∫ßu ti√™n l√Ý d√≤ng ti·ªÅn nh·∫≠n ƒë∆∞·ª£c khi b√°n t√Ýi s·∫£n tr∆∞·ªüng th√Ýnh: d·ª±a tr√™n s·∫£n l∆∞·ª£ng s·∫� thu ho·∫°ch ƒë∆∞·ª£c v√Ý b√°n ƒë∆∞·ª£c, gi√° b√°n theo gi√° th·ª� tr∆∞·ªùng c·ªßa s·∫£n ph·∫©m t·∫°i th·ªùi ƒëi·ªÉm ngay sau khi thu ho·∫°ch. Th·ª� hai l√Ý d√≤ng ti·ªÅn chi ra: ch·ª� y·∫øu s·∫� bao g·ªìm chi ph√≠ nu√¥i tr·ªìng c·∫ßn ph·∫£i b·ª� th√™m ra ƒë·ª� bi·∫øn ƒë·ªïi v·∫≠t nu√¥i c√¢y tr·ªìng t·ª� t√¨nh tr·∫°ng/giai ƒëo·∫°n hi·ªán t·∫°i t·ªõi ng√Ýy thu ho·∫°ch.

Kh√≥ khƒÉn th·ª±c t·∫�

Khi √°p d·ª•ng ph∆∞∆°ng ph√°p thu nh·∫≠p ƒë·ª� ∆∞·ªõc t√≠nh gi√° tr·ª� h·ª£p l√Ω cho t√Ýi s·∫£n sinh h·ªçc, c√°c kh√≥ khƒÉn ch·ª� y·∫øu li√™n quan t·ªõi vi·ªác ∆∞·ªõc t√≠nh c√°c gi·∫� ƒë·ªãnh ƒë·∫ßu v√Ýo kh√¥ng s·∫µn c√≥ ho·∫∑c kh√¥ng quan s√°t ƒë∆∞·ª£c v√Ý y√™u c·∫ßu x√©t ƒëo√°n quan tr·ªçng c·ªßa doanh nghi·ªáp. M·ªôt v√≠ d·ª� l√Ý bi·∫øn ƒë·ªïi sinh h·ªçc: ∆∞·ªõc t√≠nh t·ª� l·ª� sinh tr∆∞·ªüng - th√¥ng th∆∞·ªùng y√™u c·∫ßu ph·∫£i c√≥ th√¥ng tin v√Ý d·ª� li·ªáu c·ªßa chuy√™n gia v·ª� ng√Ýnh v√Ý c√≥ th·ª� kh√°c bi·ªát gi·ªØa c√°c nh√≥m t√Ýi s·∫£n sinh h·ªçc ph·ª� thu·ªôc v√Ýo gi·ªëng c√¢y tr·ªìng v·∫≠t nu√¥i hay ƒë·ªãa ƒëi·ªÉm nu√¥i tr·ªìng hay c√°ch th·ª©c nu√¥i tr·ªìng. M·ªôt s·ª� ƒë∆°n v·ª� th·∫≠m ch√≠ c≈©ng ƒëang c√¢n nh·∫Øc ·∫£nh h∆∞·ªüng c·ªßa bi·∫øn ƒë·ªïi kh√≠ h·∫≠u v√Ý c√°c s·∫£n ph·∫©m thay th·∫� t·ªõi c√°c ∆∞·ªõc t√≠nh n√Ýy.

M·ªôt v√≠ d·ª� kh√°c li√™n quan ƒë·∫øn chu k·ª� nu√¥i tr·ªìng v√Ý thu ho·∫°ch: ∆∞·ªõc t√≠nh chu k·ª� thu ho·∫°ch bao g·ªìm th·ªùi gian c√≥ th·ª� thu ho·∫°ch v√Ý kh·ªëi l∆∞·ª£ng s·∫£n ph·∫©m thu ho·∫°ch v√Ý th√¥ng th∆∞·ªùng ph·∫£i ƒë∆∞·ª£c c√¢n nh·∫Øc trong m·ªëi li√™n h·ª� v·ªõi ∆∞·ªõc t√≠nh v·ª� t·ª� l·ª� sinh tr∆∞·ªüng v√Ý c≈©ng b·ª� ·∫£nh h∆∞·ªüng b·ªüi c√°c y·∫øu t·ª� t∆∞∆°ng t·ª� nh∆∞ bi·∫øn ƒë·ªïi sinh h·ªçc nh∆∞ ƒë·ª� c·∫≠p ·ª� tr√™n.

Ngo√Ýi ra, gi√° b√°n s·∫£n ph·∫©m sinh h·ªçc v√Ý chi ph√≠ nu√¥i tr·ªìng c≈©ng y√™u c·∫ßu x√©t ƒëo√°n c·ªßa doanh nghi·ªáp: ∆∞·ªõc t√≠nh v·ª� gi√° b√°n v√Ý chi ph√≠ ph√°t sinh trong giai ƒëo·∫°n nu√¥i tr·ªìng th√¥ng th∆∞·ªùng hay b·ª� bi·∫øn ƒë·ªông, l√Ým cho ∆∞·ªõc t√≠nh kh√≥ khƒÉn h∆°n. ∆Ø·ªõc t√≠nh c√≥ th·ª� d·ª±a v√Ýo ƒë√°nh gi√° c·ªßa chuy√™n gia hay c√°c th√¥ng tin c·ªßa ng√Ýnh v·ª� bi·∫øn ƒë·ªông gi√° trong qu√° kh·ª� c≈©ng nh∆∞ d·ª� b√°o cho t∆∞∆°ng lai. Trong r·∫•t nhi·ªÅu tr∆∞·ªùng h·ª£p, gi√° th·ª� tr∆∞·ªùng c·ªßa s·∫£n ph·∫©m m·ªõi thu ho·∫°ch c√≥ th·ª� kh√¥ng c√≥ m√Ý ch·ª� c√≥ th√¥ng tin cho s·∫£n ph·∫©m ƒë√£ qua ch·∫� bi·∫øn v√≠ d·ª� nh∆∞ h·∫°t caf√© t∆∞∆°i. Trong tr∆∞·ªùng h·ª£p n√Ýy ∆∞·ªõc t√≠nh ph·∫£i ƒë∆∞·ª£c t√≠nh to√°n t·ª� gi√° th·ª� tr∆∞·ªùng c·ªßa s·∫£n ph·∫©m ƒë√£ qua ch·∫� bi·∫øn v√Ý tr·ª� ƒëi chi ph√≠ ch·∫� bi·∫øn h·ª£p l√Ω.

V√≠ d·ª� cu·ªëi c√πng l√Ý t·ª� su·∫•t chi·∫øt kh·∫•u: th√¥ng tin n√Ýy th∆∞·ªùng kh√¥ng c√≥ s·∫µn tr√™n th·ª� tr∆∞·ªùng v√Ý th∆∞·ªùng ƒë∆∞·ª£c t√≠nh to√°n t·ª� c√°c m√¥ h√¨nh t√≠nh to√°n ph·ª� bi·∫øn v√≠ d·ª� nh∆∞ chi ph√≠ s·ª� d·ª•ng v·ªën b√¨nh qu√¢n (WACC ‚Ä� Chi ph√≠ s·ª� d·ª•ng v·ªën b√¨nh qu√¢n bao g·ªìm c·∫� n·ª� v√Ý v·ªën ch·ª� s·ª� h·ªØu).

V·ªõi s·ª� ph√°t tri·ªÉn c·ªßa ng√Ýnh n√¥ng nghi·ªáp hi·ªán nay, vi·ªác hi·ªÉu r√µ v√Ý √°p d·ª•ng ch√≠nh x√°c c√°c chu·∫©n m·ª±c n√Ýy c√≥ ·∫£nh h∆∞·ªüng tr·ª±c ti·∫øp tr√™n b√°o c√°o t√Ýi ch√≠nh l·∫≠p theo IFRS. Ngay t·ª� b√¢y gi·ª� c√°c doanh nghi·ªáp n√™n b·∫Øt ƒë·∫ßu nghi√™n c·ª©u v√Ý ph√°t tri·ªÉn m√¥ h√¨nh t√≠nh to√°n gi√° tr·ª� h·ª£p l√Ω v√Ý theo d√µi ƒë·ª� ƒë√°nh gi√° t√≠nh ch√≠nh x√°c c·ªßa m√¥ h√¨nh tr∆∞·ªõc khi √°p d·ª•ng th·ª±c t·∫�.

ƒê·ªçc c√°c ph√¢n t√≠ch chuy√™n s√¢u kh√°c v√Ý tham d·ª� c√°c h·ªôi th·∫£o v·ª� √°p d·ª•ng IFRS t·∫°i Vi·ªát Nam t·∫°i IFRS Academy.

Kết nối cùng chúng tôi

- Tìm địa điểm văn phòng kpmg.findOfficeLocations

- kpmg.emailUs

- M·∫°ng X√£ h·ªôi @ ¿÷”„£®Leyu£©Ã”˝πŸÕ¯ kpmg.socialMedia