–І—В–Њ –ґ–і–µ—В –±–∞–љ–Ї–Є –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ –≤ —Н–њ–Њ—Е—Г –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–є?

–У–ї–Њ–±–∞–ї—М–љ—Л–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б–µ–Ї—В–Њ—А –њ–µ—А–µ–ґ–Є–≤–∞–µ—В –≥–ї—Г–±–Њ–Ї—Г—О —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є—О –њ–Њ–і –≤–ї–Є—П–љ–Є–µ–Љ —Ж–Є—Д—А–Њ–≤–Є–Ј–∞—Ж–Є–Є, –Є–Ј–Љ–µ–љ–µ–љ–Є—П –Ї–ї–Є–µ–љ—В—Б–Ї–Є—Е –Њ–ґ–Є–і–∞–љ–Є–є –Є —А–∞—Б—В—Г—Й–µ–є –Ї–Њ–љ–Ї—Г—А–µ–љ—Ж–Є–Є —Б–Њ —Б—В–Њ—А–Њ–љ—Л —Д–Є–љ—В–µ—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –С–∞–љ–Ї–Є –≤–Њ –≤—Б—С–Љ –Љ–Є—А–µ —Б—В—А–µ–Љ—П—В—Б—П –њ–µ—А–µ–Њ—Б–Љ—Л—Б–ї–Є—В—М –њ–Њ–і—Е–Њ–і –Ї –њ—А–Њ–і—Г–Ї—В–∞–Љ, —Б–µ—А–≤–Є—Б–∞–Љ –Є –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–Љ—Г –Њ–њ—Л—В—Г, —Г—Б–Є–ї–Є–≤–∞—П –∞–Ї—Ж–µ–љ—В—Л –љ–∞ –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є, —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Њ—Б—В–Є –Є —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В–Є.

–†–µ–≥–Є–Њ–љ–∞–ї—М–љ–∞—П –Ї–Њ–Љ–∞–љ–і–∞ ј÷”г£®Leyu£©ће”эєўЌш –њ–Њ–і —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–Љ –С–Њ–ї–∞—В–∞ –Ь—Л–љ–±–∞–µ–≤–∞ –Є –•–Њ—А–ї–∞–љ –Р–і–Є–ї–Њ–≤–Њ–є –≤–Њ—И–ї–∞ –≤ –≥–ї–Њ–±–∞–ї—М–љ—Л–є –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Е–∞–± вА� –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Г—О —Н–Ї—Б–њ–µ—А—В–љ—Г—О –њ–ї–∞—В—Д–Њ—А–Љ—Г –≤ —Б—Д–µ—А–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Г—Б–ї—Г–≥ вА� –Є –њ—А–Є–љ—П–ї–∞ —Г—З–∞—Б—В–Є–µ –≤ –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–µ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П ј÷”г£®Leyu£©ће”эєўЌш Global Digital Banking Trends & Insights 2025. –Ш—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ —Д–Є–Ї—Б–Є—А—Г–µ—В –≥–ї–Њ–±–∞–ї—М–љ—Л–µ —В—А–µ–љ–і—Л, –њ—А–Є–Њ–±—А–µ—В–∞—О—Й–Є–µ –Њ—Б–Њ–±—Г—О –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М –і–ї—П —А—Л–љ–Ї–Њ–≤ –¶–µ–љ—В—А–∞–ї—М–љ–Њ–є –Р–Ј–Є–Є, –∞ –і–ї—П –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ —Н—В–Њ –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Њ–Ј–љ–∞—З–∞–µ—В –њ–µ—А–µ—Е–Њ–і –Њ—В –±–∞–Ј–Њ–≤–Њ–є –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –Ї –±–Њ–ї–µ–µ –њ—А–Њ–і–≤–Є–љ—Г—В—Л–Љ —Д–Њ—А–Љ–∞—В–∞–Љ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П. –С—Л—Б—В—А–Њ—А–∞—Б—В—Г—Й–Є–µ –Њ–ґ–Є–і–∞–љ–Є—П –Ї–ї–Є–µ–љ—В–Њ–≤, –≤–ї–Є—П–љ–Є–µ —Д–Є–љ—В–µ—Е–∞, –љ–µ–Њ—Е–≤–∞—З–µ–љ–љ—Л–є –Љ–Њ–ї–Њ–і—С–ґ–љ—Л–є —Б–µ–≥–Љ–µ–љ—В –Є –њ–Њ—В–µ–љ—Ж–Є–∞–ї –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—В–µ–ї–ї–µ–Ї—В–∞ —Д–Њ—А–Љ–Є—А—Г—О—В –њ–Њ–≤–µ—Б—В–Ї—Г –і–ї—П —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є.

–Т–Њ–Ј—А–∞—Б—В–∞—О—Й–Є–µ –Њ–ґ–Є–і–∞–љ–Є—П –Ї–ї–Є–µ–љ—В–∞

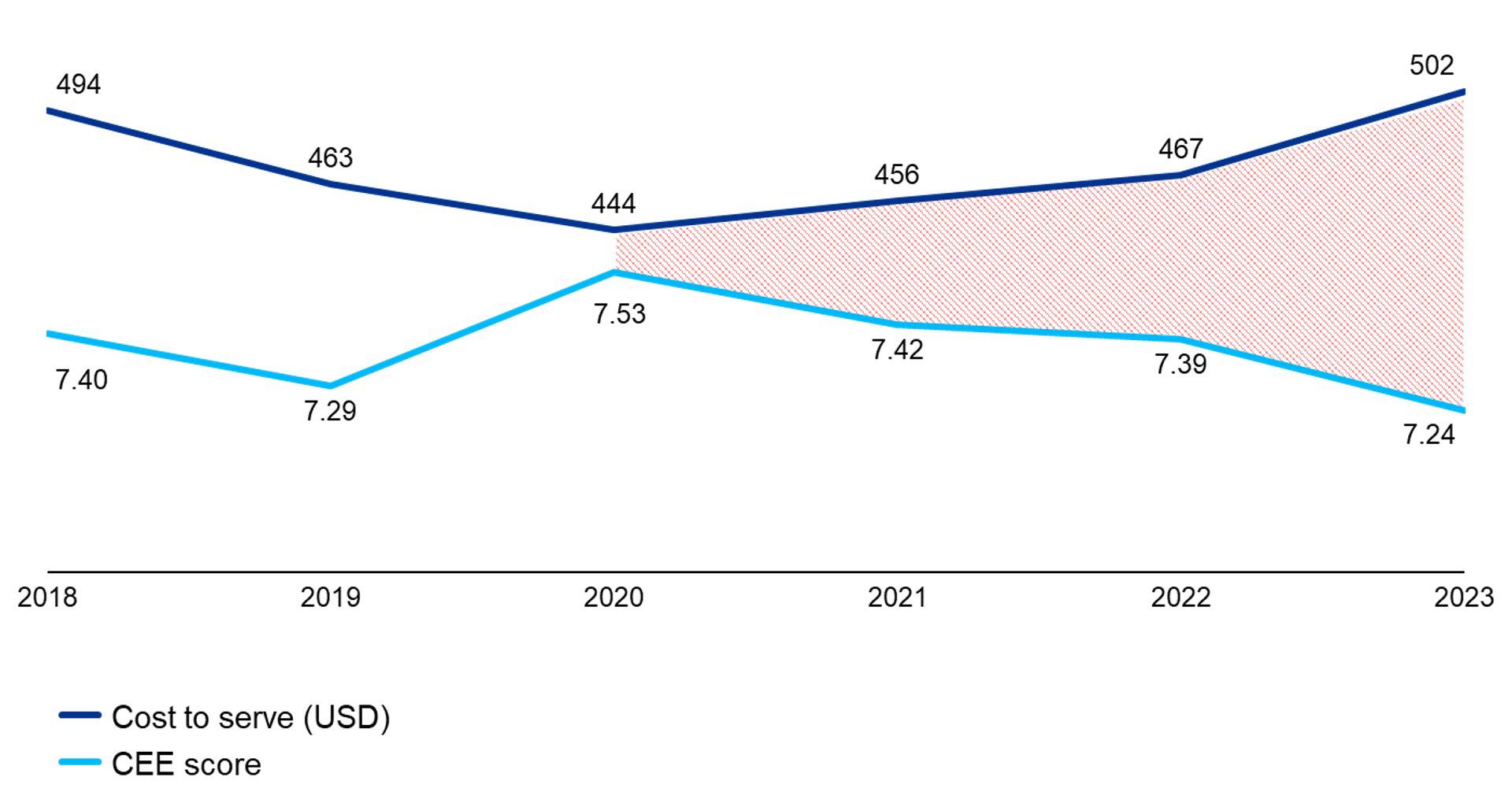

–Ю–і–љ–Є–Љ –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ –Ј–∞–Љ–µ—В–љ—Л—Е –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —В—А–µ–љ–і–Њ–≤ –≤ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —Б–µ–Ї—В–Њ—А–µ —Б—В–∞–љ–Њ–≤–Є—В—Б—П —А–Њ—Б—В –Њ–ґ–Є–і–∞–љ–Є–є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –Ї–ї–Є–µ–љ—В–Њ–≤. –Я–Њ –і–∞–љ–љ—Л–Љ ј÷”г£®Leyu£©ће”эєўЌш, c–Њ–≤—А–µ–Љ–µ–љ–љ—Л–µ –Ї–ї–Є–µ–љ—В—Л –Њ–ґ–Є–і–∞—О—В –Њ—В –±–∞–љ–Ї–Њ–≤ –љ–µ —В–Њ–ї—М–Ї–Њ –±—Л—Б—В—А–Њ–≥–Њ –Є —Г–і–Њ–±–љ–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞, –љ–Њ –Є –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞, —Н–Љ–њ–∞—В–Є–Є –Є –њ—А–Њ–Ј—А–∞—З–љ–Њ—Б—В–Є. –Р–љ–∞–ї–Є–Ј –і–Є–љ–∞–Љ–Є–Ї–Є –Ј–∞ 2018вА�2023 –≥–Њ–і—Л –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В —Г—Б—В–Њ–є—З–Є–≤—Г—О —В–µ–љ–і–µ–љ—Ж–Є—О –Ї —Г–≤–µ–ї–Є—З–µ–љ–Є—О —А–∞–Ј—А—Л–≤–∞ –Љ–µ–ґ–і—Г —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Є –Ї–∞—З–µ—Б—В–≤–Њ–Љ –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–≥–Њ –Њ–њ—Л—В–∞. –Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —А–Њ—Б—В –Ј–∞—В—А–∞—В, —Г—А–Њ–≤–µ–љ—М –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–≥–Њ –Њ–њ—Л—В–∞ —Б–љ–Є–ґ–∞–µ—В—Б—П, —З—В–Њ —Г–Ї–∞–Ј—Л–≤–∞–µ—В –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –≤–ї–Њ–ґ–µ–љ–Є–є –≤ –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є–µ –Ї–ї–Є–µ–љ—В–Њ–≤.

–Т –Ї–Њ–љ—В–µ–Ї—Б—В–µ –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ —Б—В–Њ–Є—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –±–∞–љ–Ї–Є –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ –љ–∞—З–∞–ї–Є –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ –∞–і–∞–њ—В–Є—А–Њ–≤–∞—В—М—Б—П –Ї —А–∞—Б—В—Г—Й–Є–Љ –Њ–ґ–Є–і–∞–љ–Є—П–Љ –Ї–ї–Є–µ–љ—В–∞: –Њ–±–љ–Њ–≤–ї—П—О—В—Б—П –Є–љ—В–µ—А—Д–µ–є—Б—Л, –њ–Њ—П–≤–ї—П–µ—В—Б—П –њ–Њ–і–і–µ—А–ґ–Ї–∞ —Б—В–Њ—А–Њ–љ–љ–Є—Е –Ї–∞—А—В, —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤—Г–µ—В—Б—П —Б—В–∞–±–Є–ї—М–љ–Њ—Б—В—М –њ—А–Є–ї–Њ–ґ–µ–љ–Є–є. –Ю–і–љ–∞–Ї–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —А–∞—Б—В—Г—Й–Є–Љ –Њ–ґ–Є–і–∞–љ–Є—П–Љ —В—А–µ–±—Г–µ—В –њ–µ—А–µ—Е–Њ–і–∞ –Њ—В —В–Њ—З–µ—З–љ—Л—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є –Ї —Б–Є—Б—В–µ–Љ–љ–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є. –Э–∞ –њ–µ—А–µ–і–љ–Є–є –њ–ї–∞–љ –≤—Л—Е–Њ–і—П—В –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л–µ —Б—Ж–µ–љ–∞—А–Є–Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П, —А–∞–Ј—А–∞–±–Њ—В–∞–љ–љ—Л–µ –љ–∞ –Њ—Б–љ–Њ–≤–µ –њ–Њ–≤–µ–і–µ–љ—З–µ—Б–Ї–Њ–є –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є –њ–Њ—Б—В–Њ—П–љ–љ–Њ–є –Њ–±—А–∞—В–љ–Њ–є —Б–≤—П–Ј–Є. –Я–Њ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П ј÷”г£®Leyu£©ће”эєўЌш, –Ї–ї–Є–µ–љ—В—Б–Ї–∞—П —Г–і–Њ–≤–ї–µ—В–≤–Њ—А—С–љ–љ–Њ—Б—В—М —Д–Њ—А–Љ–Є—А—Г–µ—В—Б—П –љ–∞ –њ–µ—А–µ—Б–µ—З–µ–љ–Є–Є —И–µ—Б—В–Є —Д–∞–Ї—В–Њ—А–Њ–≤: —Н–Љ–њ–∞—В–Є–Є, –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є, —Н–Ї–Њ–љ–Њ–Љ–Є–Є –≤—А–µ–Љ–µ–љ–Є, —З—С—В–Ї–Њ—Б—В–Є –Њ–ґ–Є–і–∞–љ–Є–є, –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Ј–∞ —А–µ—И–µ–љ–Є—П –Є —Б–Њ–±–ї—О–і–µ–љ–Є—П —Н—В–Є—З–µ—Б–Ї–Є—Е —Б—В–∞–љ–і–∞—А—В–Њ–≤.

Customer care: –Ј–∞ —А–∞–Љ–Ї–∞–Љ–Є —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е —Г—Б–ї—Г–≥

–°–ї–µ–і—Г—О—Й–Є–Љ –Ї–ї—О—З–µ–≤—Л–Љ —В—А–µ–љ–і–Њ–Љ –≤ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–µ —П–≤–ї—П–µ—В—Б—П –њ–Њ—Б—В–µ–њ–µ–љ–љ—Л–є –≤—Л—Е–Њ–і –Ј–∞ —А–∞–Љ–Ї–Є —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е —Г—Б–ї—Г–≥ - –Њ—В —В—А–∞–љ–Ј–∞–Ї—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–Њ—Б—А–µ–і–љ–Є–Ї–∞ –Ї –њ–ї–∞—В—Д–Њ—А–Љ–µ —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–µ–љ–Є—П –Ї–ї–Є–µ–љ—В–∞ –≤ —А–∞–Ј–љ—Л—Е –∞—Б–њ–µ–Ї—В–∞—Е –µ–≥–Њ –ґ–Є–Ј–љ–Є. –Ю–і–љ–Є–Љ –Є–Ј –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е –њ—А–Є–Љ–µ—А–Њ–≤ —П–≤–ї—П–µ—В—Б—П –Є–љ–Є—Ж–Є–∞—В–Є–≤–∞ Barclays ¬ЂDigital Wings¬ї, –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П—О—Й–∞—П –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї—П–Љ –і–Њ—Б—В—Г–њ –Ї —Ж–Є—Д—А–Њ–≤–Њ–Љ—Г –Њ–±—Г—З–∞—О—Й–µ–Љ—Г –Ї–Њ–љ—В–µ–љ—В—Г: –≤–Є–і–µ–Њ—А–Њ–ї–Є–Ї–∞–Љ, —Б—В–∞—В—М—П–Љ –Є –Є–љ—В–µ—А–∞–Ї—В–Є–≤–љ—Л–Љ –Ї–≤–Є–Ј–∞–Љ, –љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–Љ –љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Ж–Є—Д—А–Њ–≤–Њ–є –≥—А–∞–Љ–Њ—В–љ–Њ—Б—В–Є –Є —Г–≤–µ—А–µ–љ–љ–Њ—Б—В–Є –≤ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–Є –Њ–љ–ї–∞–є–љ-—Б–µ—А–≤–Є—Б–Њ–≤. –°–Њ–≤—А–µ–Љ–µ–љ–љ—Л–µ –±–∞–љ–Ї–Є —Б—В—А–µ–Љ—П—В—Б—П —Б—В–∞–љ–Њ–≤–Є—В—М—Б—П —В–Њ—З–Ї–∞–Љ–Є –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є, –њ—А–µ–і–ї–∞–≥–∞—П –љ–µ —В–Њ–ї—М–Ї–Њ –±–∞–Ј–Њ–≤—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —Б–µ—А–≤–Є—Б—Л –≤—А–Њ–і–µ –њ–µ—А–µ–≤–Њ–і–Њ–≤ –Є –њ–ї–∞—В–µ–ґ–µ–є, –љ–Њ –Є –њ–Њ–Љ–Њ—Й—М –≤ –Њ–±—А–∞–Ј–Њ–≤–∞—В–µ–ї—М–љ—Л—Е, —Б–Њ—Ж–Є–∞–ї—М–љ—Л—Е –Є –ґ–Є–Ј–љ–µ–љ–љ—Л—Е –≤–Њ–њ—А–Њ—Б–∞—Е. –Я—А–Њ—П–≤–ї–µ–љ–Є—П —Н—В–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –≤–∞—А—М–Є—А—Г—О—В—Б—П –Њ—В —Ж–Є—Д—А–Њ–≤—Л—Е –Њ–±—Г—З–∞—О—Й–Є—Е —Б–µ—А–≤–Є—Б–Њ–≤ –Є –±—О–і–ґ–µ—В–љ—Л—Е –њ–Њ–Љ–Њ—Й–љ–Є–Ї–Њ–≤ –і–Њ –∞–і–∞–њ—В–Є—А–Њ–≤–∞–љ–љ—Л—Е –Є–љ—В–µ—А—Д–µ–є—Б–Њ–≤ –Є –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —Б—Ж–µ–љ–∞—А–Є–µ–≤ –≤–Ј–∞–Є–Љ–Њ–і–µ–є—Б—В–≤–Є—П. –С–Њ–ї–µ–µ –њ—А–Њ–і–≤–Є–љ—Г—В—Л–µ –Љ–Њ–і–µ–ї–Є –≤–Ї–ї—О—З–∞—О—В –Ш–Ш-–Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–Љ–Њ–≥–∞—О—В –≤—Л—П–≤–ї—П—В—М —Б—В—А–µ—Б—Б –Є —Г—П–Ј–≤–Є–Љ–Њ—Б—В—М, –∞ —В–∞–Ї–ґ–µ –њ—А–µ–і–ї–∞–≥–∞—В—М –≥–Є–±–Ї–Є–µ —Д–Њ—А–Љ–∞—В—Л –њ–Њ–і–і–µ—А–ґ–Ї–Є –≤ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В –ґ–Є–Ј–љ–µ–љ–љ—Л—Е —Б–Є—В—Г–∞—Ж–Є–є –Ї–ї–Є–µ–љ—В–Њ–≤.

–У–ї–Њ–±–∞–ї—М–љ—Л–є —В—А–µ–љ–і —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–≥–Њ —Б–µ—А–≤–Є—Б–∞ –љ–∞—Е–Њ–і–Є—В –Њ—В—А–∞–ґ–µ–љ–Є–µ –Є –≤ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞, –≥–і–µ –њ–Њ—Б—В–µ–њ–µ–љ–љ–Њ —Д–Њ—А–Љ–Є—А—Г—О—В—Б—П —Г—Б–ї–Њ–≤–Є—П –і–ї—П –њ–µ—А–µ—Е–Њ–і–∞ –Ї –Ї–ї–Є–µ–љ—В–Њ—Ж–µ–љ—В—А–Є—З–љ–Њ–є –Љ–Њ–і–µ–ї–Є. –Т–µ–і—Г—Й—Г—О —А–Њ–ї—М –≤ —Н—В–Є—Е –Є–Ј–Љ–µ–љ–µ–љ–Є—П—Е –њ—А–Њ–і–Њ–ї–ґ–∞—О—В –Є–≥—А–∞—В—М —Д–Є–љ—В–µ—Е-–Ї–Њ–Љ–њ–∞–љ–Є–Є - –±–ї–∞–≥–Њ–і–∞—А—П —Б–≤–Њ–µ–є –≥–Є–±–Ї–Њ—Б—В–Є, –љ–Є—И–µ–≤—Л–Љ –њ—А–Њ–і—Г–Ї—В–∞–Љ –Є –∞–Ї—В–Є–≤–љ–Њ–Љ—Г –≤–Њ–≤–ї–µ—З–µ–љ–Є—О –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є. –Я–Њ—В—А–µ–±–Є—В–µ–ї–Є –≤—Б—С —З–∞—Й–µ –Њ–ґ–Є–і–∞—О—В —В–Њ—З–µ—З–љ—Л—Е, –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е –Є —Б–Њ—Ж–Є–∞–ї—М–љ–Њ –Ј–љ–∞—З–Є–Љ—Л—Е —А–µ—И–µ–љ–Є–є, —З—В–Њ –њ–Њ–і—В–∞–ї–Ї–Є–≤–∞–µ—В –±–∞–љ–Ї–Є –Ї –њ–µ—А–µ—Б–Љ–Њ—В—А—Г –њ–Њ–і—Е–Њ–і–Њ–≤. –Я–µ—А–µ—Е–Њ–і –Њ—В —Д—А–∞–≥–Љ–µ–љ—В–∞—А–љ—Л—Е –Є–љ–Є—Ж–Є–∞—В–Є–≤ –Ї –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–є –Љ–Њ–і–µ–ї–Є —Б —З—С—В–Ї–Њ–є —Б—В—А–∞—В–µ–≥–Є–µ–є, –µ–і–Є–љ—Л–Љ–Є —Б—В–∞–љ–і–∞—А—В–∞–Љ–Є –Є —А–µ–≥—Г–ї—П—А–љ–Њ–є –∞–і–∞–њ—В–∞—Ж–Є–µ–є –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–≥–Њ –њ—Г—В–Є —Б—В–∞–љ–Њ–≤–Є—В—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л–Љ —Г—Б–ї–Њ–≤–Є–µ–Љ –і–ї—П —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є—П —Н—В–Є–Љ –Њ–ґ–Є–і–∞–љ–Є—П–Љ.

Youth banking: –љ–Њ–≤—Л–є –њ—А–Є–Њ—А–Є—В–µ—В –і–ї—П –±—Г–і—Г—Й–µ–≥–Њ —А–Њ—Б—В–∞

–Ґ—А–µ—В—М–Є–Љ –Ј–љ–∞—З–Є–Љ—Л–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–µ–Љ —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ —Б—В–∞–љ–Њ–≤–Є—В—Б—П —А–∞–Ј–≤–Є—В–Є–µ youth banking - —Б–Є—Б—В–µ–Љ–љ–Њ–≥–Њ –њ–Њ–і—Е–Њ–і–∞ –Ї —А–∞–±–Њ—В–µ —Б –Љ–Њ–ї–Њ–і—С–ґ–љ–Њ–є –∞—Г–і–Є—В–Њ—А–Є–µ–є –Ї–∞–Ї –Є—Б—В–Њ—З–љ–Є–Ї–Њ–Љ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–≥–Њ —А–Њ—Б—В–∞. –Ь–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–∞—П –њ—А–∞–Ї—В–Є–Ї–∞ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ —А–∞–±–Њ—В–∞ —Б –Љ–Њ–ї–Њ–і—С–ґ–љ–Њ–є –∞—Г–і–Є—В–Њ—А–Є–µ–є —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–∞—П –Є–љ–≤–µ—Б—В–Є—Ж–Є—П –≤ –±—Г–і—Г—Й–Є–є —А–Њ—Б—В. –°–Њ–≥–ї–∞—Б–љ–Њ –Њ—Ж–µ–љ–Ї–µ ј÷”г£®Leyu£©ће”эєўЌш, –Ї 2030 –≥–Њ–і—Г —Б–Њ–≤–Њ–Ї—Г–њ–љ—Л–є –і–Њ—Е–Њ–і –ї—О–і–µ–є –Љ–ї–∞–і—И–µ 30 –ї–µ—В –≤—Л—А–∞—Б—В–µ—В –љ–∞ 400 % –Є –і–Њ—Б—В–Є–≥–љ–µ—В $33 —В—А–ї–љ, –∞ –Њ–Ї–Њ–ї–Њ $84 —В—А–ї–љ –Ї–∞–њ–Є—В–∞–ї–∞ –њ–µ—А–µ–є–і—Г—В –≤ —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є–µ –Љ–Њ–ї–Њ–і—Л—Е –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є. –Т –Њ—В–≤–µ—В –±–∞–љ–Ї–Є –≤–љ–µ–і—А—П—О—В –Њ–±—Г—З–∞—О—Й–Є–µ –Є –≥–µ–є–Љ–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–µ —А–µ—И–µ–љ–Є—П, —Д–Њ—А–Љ–Є—А—Г—О—Й–Є–µ —Г –њ–Њ–і—А–Њ—Б—В–Ї–Њ–≤ –±–∞–Ј–Њ–≤—Л–µ –љ–∞–≤—Л–Ї–Є –Њ–±—А–∞—Й–µ–љ–Є—П —Б —Д–Є–љ–∞–љ—Б–∞–Љ–Є –Є –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—Й–Є–µ —А–∞–љ–љ–µ–µ –≤–Њ–≤–ї–µ—З–µ–љ–Є–µ –≤ —Н–Ї–Њ—Б–Є—Б—В–µ–Љ—Г –±–∞–љ–Ї–∞.

–Ф–ї—П –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ —Н—В–Њ—В —В—А–µ–љ–і –њ—А–Є–Њ–±—А–µ—В–∞–µ—В –Њ—Б–Њ–±—Г—О –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М, —Г—З–Є—В—Л–≤–∞—П, —З—В–Њ –Љ–Њ–ї–Њ–і—С–ґ—М –і–Њ 30 –ї–µ—В —Б–Њ—Б—В–∞–≤–ї—П–µ—В –±–Њ–ї–µ–µ –њ–Њ–ї–Њ–≤–Є–љ—Л –љ–∞—Б–µ–ї–µ–љ–Є—П. –Я—А–Є —Н—В–Њ–Љ –±–Њ–ї—М—И–∞—П —З–∞—Б—В—М –±–∞–љ–Ї–Њ–≤ –љ–µ –Њ—Е–≤–∞—В—Л–≤–∞–µ—В –і–∞–љ–љ—Л–є —Б–µ–≥–Љ–µ–љ—В –≤ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–љ–Њ–Љ —Д–Њ—А–Љ–∞—В–µ. –Ф–Њ—Б—В—Г–њ–љ—Л–µ —А–µ—И–µ–љ–Є—П –љ–Њ—Б—П—В —Д—А–∞–≥–Љ–µ–љ—В–∞—А–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А –Є –Њ–≥—А–∞–љ–Є—З–µ–љ—Л –±–∞–Ј–Њ–≤—Л–Љ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї–Њ–Љ: –Ї–∞—А—В—Л —Б –ї–Є–Љ–Є—В–∞–Љ–Є, —А–Њ–і–Є—В–µ–ї—М—Б–Ї–Є–є –Ї–Њ–љ—В—А–Њ–ї—М, —Ж–Є—Д—А–Њ–≤—Л–µ —Г—А–Њ–Ї–Є –Є –Њ–±—А–∞–Ј–Њ–≤–∞—В–µ–ї—М–љ—Л–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л. –Ы–Є—И—М –Њ—В–і–µ–ї—М–љ—Л–µ –Є–≥—А–Њ–Ї–Є —А—Л–љ–Ї–∞ вА� –љ–µ –±–Њ–ї–µ–µ 4вА�5 вА� –њ—А–µ–і–ї–∞–≥–∞—О—В –њ—А–Њ–і—Г–Ї—В—Л —Б —Н–ї–µ–Љ–µ–љ—В–∞–Љ–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –≤–Њ—Б–њ–Є—В–∞–љ–Є—П, –Њ–і–љ–∞–Ї–Њ —Ж–µ–ї–Њ—Б—В–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–Є, –Њ—Е–≤–∞—В—Л–≤–∞—О—Й–µ–є –≤–µ—Б—М –њ—Г—В—М –Љ–Њ–ї–Њ–і–Њ–≥–Њ –Ї–ї–Є–µ–љ—В–∞, –њ–Њ–Ї–∞ –љ–µ —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Њ. –Ь–Њ–ї–Њ–і—С–ґ–љ—Л–є —Б–µ–≥–Љ–µ–љ—В –Њ—Б—В–∞—С—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–љ—Л—Е –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є –і–ї—П –±—Г–і—Г—Й–µ–≥–Њ —А–Њ—Б—В–∞. –Ф–ї—П —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –њ–Њ–Ј–Є—Ж–Є–є –≤ —Н—В–Њ–Љ –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–Є –±–∞–љ–Ї–∞–Љ –≤–∞–ґ–љ–Њ —А–∞–Ј–≤–Є–≤–∞—В—М –њ–Њ–ї–љ–Њ—Ж–µ–љ–љ—Г—О –њ—А–Њ–і—Г–Ї—В–Њ–≤—Г—О –ї–Є–љ–µ–є–Ї—Г: –∞–і–∞–њ—В–Є—А–Њ–≤–∞—В—М –Є–љ—В–µ—А—Д–µ–є—Б—Л –њ–Њ–і –≤–Њ–Ј—А–∞—Б—В –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є, –≤–љ–µ–і—А—П—В—М –±–∞–Ј–Њ–≤—Л–µ –Њ–±—Г—З–∞—О—Й–Є–µ –Љ–Њ–і—Г–ї–Є –Є –≤—Л—Б—В—А–∞–Є–≤–∞—В—М –њ–Њ—Б–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ–µ —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–µ–љ–Є–µ –Ї–ї–Є–µ–љ—В–∞. –Я—А–µ–і–ї–Њ–ґ–µ–љ–љ–∞—П –Љ–Њ–і–µ–ї—М –њ–Њ–Љ–Њ–ґ–µ—В –≤–Њ–≤–ї–µ—З—М –Љ–Њ–ї–Њ–і—Г—О –∞—Г–і–Є—В–Њ—А–Є—О —Б —А–∞–љ–љ–µ–≥–Њ –≤–Њ–Ј—А–∞—Б—В–∞, –њ–Њ–≤—Л—Б–Є—В—М —Г—А–Њ–≤–µ–љ—М —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є –≥—А–∞–Љ–Њ—В–љ–Њ—Б—В–Є –Є —Б–Њ–Ј–і–∞—В—М —Д—Г–љ–і–∞–Љ–µ–љ—В –і–ї—П –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ–є –ї–Њ—П–ї—М–љ–Њ—Б—В–Є.

–Ш—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–є –Є–љ—В–µ–ї–ї–µ–Ї—В: –љ–Њ–≤–∞—П –∞—А—Е–Є—В–µ–Ї—В—Г—А–∞ –±–∞–љ–Ї–Њ–≤ –±—Г–і—Г—Й–µ–≥–Њ

–Э–∞ —Д–Њ–љ–µ –≥–ї–Њ–±–∞–ї—М–љ–Њ–є —Ж–Є—Д—А–Њ–≤–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–Є –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ—Л–є –Є–љ—В–µ–ї–ї–µ–Ї—В —Б—В–∞–љ–Њ–≤–Є—В—Б—П –Њ–і–љ–Є–Љ –Є–Ј –Ї–ї—О—З–µ–≤—Л—Е –і—А–∞–є–≤–µ—А–Њ–≤ –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–є –Њ—В—А–∞—Б–ї–Є. –Ь–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–∞—П –њ—А–∞–Ї—В–Є–Ї–∞ –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В –µ–≥–Њ –≤—Л—Б–Њ–Ї—Г—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М: –њ–Њ –і–∞–љ–љ—Л–Љ ј÷”г£®Leyu£©ће”эєўЌш The Intelligent Bank 2025, –±–Њ–ї–µ–µ 80вА�% –±–∞–љ–Ї–Њ–≤ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—О—В –Ш–Ш –Ї–∞–Ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –∞–Ї—В–Є–≤. –°—А–µ–і–Є –Њ–ґ–Є–і–∞–µ–Љ—Л—Е —Н—Д—Д–µ–Ї—В–Њ–≤ вА� —Б–љ–Є–ґ–µ–љ–Є–µ –Є–Ј–і–µ—А–ґ–µ–Ї, –њ–Њ–≤—Л—И–µ–љ–Є–µ —В–Њ—З–љ–Њ—Б—В–Є —А–µ—И–µ–љ–Є–є –Є —Г–ї—Г—З—И–µ–љ–Є–µ –Ї–ї–Є–µ–љ—В—Б–Ї–Њ–≥–Њ –Њ–њ—Л—В–∞. –Т —В–∞–Ї–Є—Е —Б—В—А–∞–љ–∞—Е, –Ї–∞–Ї –Ъ–Є—В–∞–є, –Э–Є–і–µ—А–ї–∞–љ–і—Л –Є –®–≤–µ—Ж–Є—П, —Г–ґ–µ —А–µ–∞–ї–Є–Ј–Њ–≤–∞–љ—Л –Љ–∞—Б—И—В–∞–±–љ—Л–µ –Ї–µ–є—Б—Л –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Ш–Ш –≤ –∞–љ–і–µ—А—А–∞–є—В–Є–љ–≥–µ, –±–Њ—А—М–±–µ —Б –Љ–Њ—И–µ–љ–љ–Є—З–µ—Б—В–≤–Њ–Љ, –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Є –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—В–Њ–≤.

–†–∞–Ј–≤–Є—В–Є–µ –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—В–µ–ї–ї–µ–Ї—В–∞ –њ—А–Є–Њ–±—А–µ—В–∞–µ—В –Њ—Б–Њ–±—Г—О –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М –і–ї—П –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Н—В–Њ –Њ–±–Њ–Ј–љ–∞—З–µ–љ–Њ –љ–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–Љ —Г—А–Њ–≤–љ–µ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Њ–і–љ–Њ–≥–Њ –Є–Ј —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –њ—А–Є–Њ—А–Є—В–µ—В–Њ–≤. –Я–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Я—А–µ–Ј–Є–і–µ–љ—В–∞ ¬Ђ–Ю–± —Г—В–≤–µ—А–ґ–і–µ–љ–Є–Є –°—В—А–∞—В–µ–≥–Є–Є —А–∞–Ј–≤–Є—В–Є—П —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є –Є—Б–Ї—Г—Б—Б—В–≤–µ–љ–љ–Њ–≥–Њ –Є–љ—В–µ–ї–ї–µ–Ї—В–∞ –і–Њ 2030 –≥–Њ–і–∞¬ї, –њ—А–Є–љ—П—В–Њ–µ –≤ –∞–њ—А–µ–ї–µ 2024 –≥–Њ–і–∞, –њ—А–µ–і—Г—Б–Љ–∞—В—А–Є–≤–∞–µ—В —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ –љ–Њ—А–Љ–∞—В–Є–≤–љ–Њ-–њ—А–∞–≤–Њ–≤–Њ–є –±–∞–Ј—Л, —А–∞–Ј–≤–Є—В–Є–µ —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А—Л –і–ї—П –Њ–±—А–∞–±–Њ—В–Ї–Є –і–∞–љ–љ—Л—Е –Є –Ј–∞–њ—Г—Б–Ї–∞ –Ш–Ш-–њ—А–Њ–µ–Ї—В–Њ–≤, —А–µ–∞–ї–Є–Ј–∞—Ж–Є—О –њ—А–Є–Њ—А–Є—В–µ—В–љ—Л—Е –Є–љ–Є—Ж–Є–∞—В–Є–≤ –≤ —Б–Њ—Ж–Є–∞–ї—М–љ–Њ–є –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є —Б—Д–µ—А–∞—Е, –∞ —В–∞–Ї–ґ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Ж–Є—Д—А–Њ–≤—Л—Е –љ–∞–≤—Л–Ї–Њ–≤ –љ–∞—Б–µ–ї–µ–љ–Є—П –Є —А–∞–Ј–≤–Є—В–Є–µ –Ї–∞–і—А–Њ–≤–Њ–≥–Њ –њ–Њ—В–µ–љ—Ж–Є–∞–ї–∞.

–°–Њ–≥–ї–∞—Б–љ–Њ –Њ—Ж–µ–љ–Ї–µ ј÷”г£®Leyu£©ће”эєўЌш, —Г—А–Њ–≤–µ–љ—М –Ј—А–µ–ї–Њ—Б—В–Є –±–∞–љ–Ї–Њ–≤ –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ –≤ —З–∞—Б—В–Є –≤–љ–µ–і—А–µ–љ–Є—П –Ш–Ш –Њ—Б—В–∞—С—В—Б—П –љ–µ–≤—Л—Б–Њ–Ї–Є–Љ. –Т –Њ—В–ї–Є—З–Є–µ –Њ—В —Б—В—А–∞–љ —Б –±–Њ–ї–µ–µ —А–∞–Ј–≤–Є—В–Њ–є —Ж–Є—Д—А–Њ–≤–Њ–є –Є–љ—Д—А–∞—Б—В—А—Г–Ї—В—Г—А–Њ–є, –Ш–Ш –њ–Њ–Ї–∞ –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –≤ –Ї–ї—О—З–µ–≤—Л—Е –њ—А–Њ—Ж–µ—Б—Б–∞—Е вА� —Г–њ—А–∞–≤–ї–µ–љ–Є–Є –Ї–ї–Є–µ–љ—В—Б–Ї–Є–Љ –Њ–њ—Л—В–Њ–Љ, –∞–≤—В–Њ–Љ–∞—В–Є–Ј–∞—Ж–Є–Є –Њ–њ–µ—А–∞—Ж–Є–є –Є –њ—А–Є–љ—П—В–Є–Є —А–µ—И–µ–љ–Є–є. –Ю—Б–љ–Њ–≤–љ—Л–Љ–Є –±–∞—А—М–µ—А–∞–Љ–Є –Њ—Б—В–∞—О—В—Б—П —Г—Б—В–∞—А–µ–≤—И–Є–µ –Ш–Ґ-—Б–Є—Б—В–µ–Љ—Л, —Б–ї–∞–±–∞—П –Є–љ—В–µ–≥—А–∞—Ж–Є—П –і–∞–љ–љ—Л—Е –Є –Њ–≥—А–∞–љ–Є—З–µ–љ–љ—Л–є –Ї–∞–і—А–Њ–≤—Л–є –њ–Њ—В–µ–љ—Ж–Є–∞–ї –≤ –Њ–±–ї–∞—Б—В–Є –∞–љ–∞–ї–Є—В–Є–Ї–Є –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Н—В–Њ, –њ–Њ—В–µ–љ—Ж–Є–∞–ї –Ш–Ш –і–ї—П –±–∞–љ–Ї–Њ–≤ –£–Ј–±–µ–Ї–Є—Б—В–∞–љ–∞ –Ј–љ–∞—З–Є—В–µ–ї–µ–љ. –С—Л—Б—В—А–Њ—А–∞—Б—В—Г—Й–Є–є –Њ–±—К—С–Љ —Ж–Є—Д—А–Њ–≤—Л—Е —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –Є –≤—Л—Б–Њ–Ї–∞—П –∞–Ї—В–Є–≤–љ–Њ—Б—В—М –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –Љ–Њ–±–Є–ї—М–љ–Њ–≥–Њ –±–∞–љ–Ї–Є–љ–≥–∞ —Д–Њ—А–Љ–Є—А—Г—О—В –Њ–±—И–Є—А–љ—Г—О –њ–Њ–≤–µ–і–µ–љ—З–µ—Б–Ї—Г—О –±–∞–Ј—Г. –Х—С –Љ–Њ–ґ–љ–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –і–ї—П –њ–Њ—Б—В—А–Њ–µ–љ–Є—П —Б–Ї–Њ—А–Є–љ–≥–Њ–≤—Л—Е –Љ–Њ–і–µ–ї–µ–є, —Б–Є—Б—В–µ–Љ –∞–љ—В–Є—Д—А–Њ–і–∞, –њ–µ—А—Б–Њ–љ–∞–ї–Є–Ј–Є—А–Њ–≤–∞–љ–љ–Њ–≥–Њ –Љ–∞—А–Ї–µ—В–Є–љ–≥–∞ –Є –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є—П —Б–њ—А–Њ—Б–∞. –Т–љ–µ–і—А–µ–љ–Є–µ –Ш–Ш –≤ –Ї–Њ–љ—В–∞–Ї—В-—Ж–µ–љ—В—А—Л, —Г–њ—А–∞–≤–ї–µ–љ–Є–µ —А–Є—Б–Ї–∞–Љ–Є –Є –Ї—А–µ–і–Є—В–љ—Л–µ –њ—А–Њ—Ж–µ—Б—Б—Л –њ–Њ–Ј–≤–Њ–ї–Є—В —Б–Њ–Ї—А–∞—В–Є—В—М –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ –Ј–∞—В—А–∞—В—Л, –њ–Њ–≤—Л—Б–Є—В—М —Б–Ї–Њ—А–Њ—Б—В—М –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—П –Є —В–Њ—З–љ–Њ—Б—В—М —А–µ—И–µ–љ–Є–є. –†–µ–∞–ї–Є–Ј–∞—Ж–Є—П —Н—В–Є—Е –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є –њ–Њ—В—А–µ–±—Г–µ—В –Њ—В –±–∞–љ–Ї–Њ–≤ –Љ–Њ–і–µ—А–љ–Є–Ј–∞—Ж–Є–Є –Ш–Ґ-–∞—А—Е–Є—В–µ–Ї—В—Г—А—Л, –≤–љ–µ–і—А–µ–љ–Є—П —Б–Є—Б—В–µ–Љ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –і–∞–љ–љ—Л–Љ–Є –Є —Б–Њ–±–ї—О–і–µ–љ–Є—П –љ–Њ–≤—Л—Е —В—А–µ–±–Њ–≤–∞–љ–Є–є –Ї –њ—А–Њ–Ј—А–∞—З–љ–Њ—Б—В–Є –Є –Є–љ—В–µ—А–њ—А–µ—В–Є—А—Г–µ–Љ–Њ—Б—В–Є –∞–ї–≥–Њ—А–Є—В–Љ–Њ–≤.

–Ъ–Њ–љ—В–∞–Ї—В—Л

–С–Њ–ї–∞—В –Ь—Л–љ–±–∞–µ–≤

–Я–∞—А—В–љ–µ—А

–У—А—Г–њ–њ–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Б—Г–ї—М—В–Є—А–Њ–≤–∞–љ–Є—П

ј÷”г£®Leyu£©ће”эєўЌш Caucasus and Central Asia

[email protected]

T–µ–ї.: +7(771) 800-45-52

–•–Њ—А–ї–∞–љ –Р–і–Є–ї–Њ–≤–∞

–Ч–∞–Љ–µ—Б—В–Є—В–µ–ї—М –і–Є—А–µ–Ї—В–Њ—А–∞

–У—А—Г–њ–њ–∞ —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ –Є –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Б—Г–ї—М—В–Є—А–Њ–≤–∞–љ–Є—П

ј÷”г£®Leyu£©ће”эєўЌш Caucasus and Central Asia

[email protected]

Te–ї.: + 7(705) 788-78-51