ž†ÄÍłąŽ¶¨žôÄ ŪíćŽ∂ÄŪē� žú†ŽŹôžĄĪžĚī Ž∂ąŽü¨žė� Ž∂ÄŽŹôžāį ŪėłŪô©Íł�, Ž∂ÄŽŹôžāįPF(Project Financing)Žä� ŽßąžĻė ‚ÄėŪô©ÍłąžēĆžĚ� Žā≥ŽäĒ ÍĪįžúĄ‚Äôž≤ėŽü� žčúžě• žįłžó¨žěźžóź ŽßČŽĆÄŪē� žąėžĚĶžĚ� žēąÍ≤®ž§¨Žč§. ŪēėžßÄŽß� 2022ŽÖ� ŪēėŽįėÍł� žĚīŪõĄ ÍłąŽ¶¨ÍįÄ ÍłČÍ≤©Ūě� žė§Ž•īÍ≥� Ž∂ÄŽŹôžāį Í≤ĹÍłįÍįÄ žúĄž∂ēŽźėŽ©īžĄ� Ž∂ÄŽŹôžāįPFŽä� ŪēúÍĶ≠ Í≤Ĺž†úžĚ� ŽáĆÍīÄžúľŽ°ú ŽĖ†žė¨ŽěźŽč§. ž†ēŽ∂ÄÍįÄ Ž∂Äžč� ŪôēžāįžĚ� ŽßČÍłį žúĄŪēī ÍīÄŽ†� ž†ēžĪÖžĚ� žěáŽč¨žē� ŽāīŽÜďžēėžßÄŽß� Ž¶¨žä§ŪĀ� Ūôēžāį ÍįÄŽä•žĄĪžĚīŽāė Ž∂ÄŽŹôžāįPFžĚ� ž†ēžÉĀŪô� Í≥ľž†ēžóźžĄú ŽįúžÉĚŪē� žą� žěąŽäĒ Ž∂Äž†ēž†Ā žó¨ŪĆĆžó� ŽĆÄŪē� žöįŽ†§ÍįÄ žó¨ž†ĄŪē� žÉĀŪô©žĚīŽč§.

ÍĶ≠Žāī Ž∂ÄŽŹôžāįPFžĚ� ÍĶ¨ž°įž†� Ž¨łž†úžôÄ Ž∂Ğ觞Ěė žóįÍ≤įÍ≥†Ž¶¨

Ž∂ÄŽŹôžāįPFŽä� ŽčīŽ≥īŽ•� ŽĒįŽ°ú ŪôēŽ≥īŪēėžßÄ žēäÍ≥† ŪĒĄŽ°úž†ĚŪäłžĚ� žā¨žóÖžĄĪÍ≥ľ ŽįúžÉĚÍįÄŽä•Ūēú ŽĮłŽěė ŪėĄÍłąŪĚźŽ¶ĄžĚ� ŽčīŽ≥īŽ°� žěźÍłąžĚ� ž°įŽč¨ŪēėÍłį ŽēĆŽ¨łžó� ‚ÄėÍ≥†žúĄŪóė-Í≥†žąėžĚĶ‚Ä� ŪäĻžßēžĚ� žßÄŽčĆŽč§. ÍĶ≠Žāī Ž∂ÄŽŹôžāįPFŽä� žčúŪĖČžā¨ÍįÄ žīĚžā¨žóÖŽĻĄžĚ� 5~10% žąėž§ÄžĚ� žěźÍłįžěźŽ≥łžĚ� Ūą¨žěÖŪēėÍ≥† ŽāėŽ®łžßÄ 90~95%Žä� ŪĚĒŪěą ‚ÄėŽłĆŽ¶ŅžßÄŽ°†‚ÄôžúľŽ°� Ž∂ąŽ¶¨Žä� Í≥†ÍłąŽ¶� ŽĆÄž∂úžĚĄ ŪÜĶŪēī Ū܆žßÄŽ•� Žß§žěÖŪē� žĚłŪóąÍįÄŽ•� žßĄŪĖČŪēúŽč§.

žĚłŪóąÍįÄ Ūõ� Í∑� Ū܆žßÄŽ•� ŽčīŽ≥īŽ°� Ž≥� PF žěźÍłąžĚĄŽĻĆŽ†� ŽłĆŽ¶ŅžßÄŽ°†žĚĄ žÉĀŪôėŪēėÍ≥†, žĄ†Ž∂ĄžĖϞ̥ ŪÜĶŪēī žąėŽ∂ĄžĖϞ쟎°úŽ∂ÄŪĄ� ž§ĎŽŹĄÍł� ŽďĪžĚĄ ŽįõžēĄ Í≥Ķžā¨ŽĻĄžóź ž∂©ŽčĻŪēúŽč§. žĚ� Í≥ľž†ēžóźžĄú žčúŪĖČžā¨žĚė žėĀžĄłžĄĪžúľŽ°� žĚłŪēī žčúÍ≥Ķžā¨ÍįÄ ÍįúŽįúžā¨žóÖ Ž¶¨žä§ŪĀ¨žĚė žÉĀŽčĻ Ž∂ÄŽ∂ĄžĚĄ Ž∂ÄŽčīŪēėŽä� ÍĶ¨ž°įÍįÄ žěźŽ¶¨ žě°žēėÍ≥�, Ž∂ÄŽŹôžāįPF ŽĆÄž∂úžĪĄÍ∂ƞ̥ ÍłįžīąžěźžāįžúľŽ°ú Ūē� žú†ŽŹôŪôĒž¶ĚÍ∂� ŽįúŪĖČžĚ� ŪôúŽįúŪēīžßÄŽ©� PF žā¨žó֞앞󟞥� Ž∂Ğ觞ĚīŽā� žā¨Í≥† ŽįúžÉĚ žč� PFžó� žóģžĚł Ž™®Žď† ÍłąžúĶÍłįÍīĎ吏óźÍ≤� ŪĒľŪēīÍįÄ ž†ĄžĚīŽź� žą� žěąŽäĒ žóįÍ≤įÍ≥†Ž¶¨ÍįÄ ŪėēžĄĪŽźźŽč§.

Ž∂ÄŽŹôžāįPF žě†žě¨ Ž¶¨žä§ŪĀ¨žĚė ŪėĄžč§Ūô� žöįŽ†§

ÍłąžúĶÍ∂ĆžĚė Ž∂ÄŽŹôžāįPF ŽĆÄž∂� žěĒžē°žĚÄ 2020ŽÖ� Žß� 92.5ž°� žõźžóźžĄ� 2023ŽÖ� Žß� 135.6ž°� žõźžúľŽ°� 3ŽÖ� ŽßĆžóź 46.6% ž¶ĚÍįÄŪĖąŽč§. žĚľŽįėŽčīŽ≥īŽĆÄž∂úŽ°úŽ∂ĄŽ•ėŽź� ŽłĆŽ¶ŅžßÄŽ°†Í≥ľ ÍłąžúĶÍ∂� ŪÜĶÍ≥Ąžó� žě°ŪěąžßÄ žēäžĚÄ žÉąŽßąžĚĄÍłąÍ≥� ŽĆÄž∂�, žčúÍ≥Ķžā¨žôÄ ž¶ĚÍ∂Ćžā¨žĚė žč†žö©Í≥Ķžó¨ Í∑úŽ™®Ž•� Ūē©žĻėŽ©� Ž∂ÄŽŹôžāįPF žĚĶžä§ŪŹ¨ž†łŽä� 200ž°� žõźžĚĄ ŽĄėŽäĒ Í≤ÉžúľŽ°� ž∂Ēž†ēŽźúŽč§. ÍłąžúĶÍ∂� Ž∂ÄŽŹôžāįPF ŽĆÄž∂úžĚė žóįž≤īžú®žĚÄ ÍįôžĚÄ ÍłįÍįĄ 0.55%žóźžĄú 2.7%Ž°� ŽÜížēĄž°ĆŽč§. ŪäĻŪěą ž¶ĚÍ∂ĆžóÖÍ≥Ą žóįž≤īžú®žĚī 13.73%Ž°� ÍįÄžě� ŽÜíÍ≥† ž†Äž∂ēžĚÄŪĖČÍ≥ľ žó¨ž†Ąžā¨ŽŹĄ ÍįĀÍįĀ 6.94%, 4.65%Ž•� ÍłįŽ°ĚŪĖąŽč§. ž†�2ÍłąžúĶÍ∂ĆžĚė Ž∂ÄŽŹôžāįPFŽä� ŽłĆŽ¶ŅžßÄŽ°� Žį� ŽĻĄÍĪįž£ľžö© Ž∂ÄŽŹôžāįžó� ŽĆÄŪē� žĚĶžä§ŪŹ¨ž†łÍįÄ ŽÜížēĄ žßąž†Ā ÍĶ¨ž°įŽßąž†Äž∑®žēĹŪēėŽč§.

ž§ĎžÜĆŪė� ž¶ĚÍ∂Ćžā¨žĚė žĪĄŽ¨īŽ≥īž¶ĚžĚīŽāė žč†ŪÉĀžā¨žĚė žĪ֞쥞§ÄÍ≥ĶŪėē ÍīÄŽ¶¨Ūėē(žĚīŪēė žĪÖž§ÄŪė�) Ū܆žßÄžč†ŪÉĀ ÍīÄŽ†� Ž¶¨žä§ŪĀ¨ŽŹĄ žěąŽč§. ž¶ĚÍ∂Ćžā¨žĚė PF žĪĄŽ¨īŽ≥īž¶ĚžĚÄ 2024ŽÖ� 3žõ� Žß� Íłįž§Ä žē� 16.9ž°� žõźžúľŽ°� žĚ� ž§� žē� 89%ÍįÄ žú†ŽŹôžĄĪžúĄŪó� Žį� žč†žö©žúĄŪóėÍĻĆžßÄ Ž∂ÄŽčīŪēėŽä� Žß§žěÖŪôēžēĹŪėēžĚīŽĚ� ž§ĎŪõĄžąúžúĄ žĪĄÍ∂Ć ŽĻĄž§ĎžĚ� ŽÜížĚÄ ž§ĎžÜĆŪėēžā¨žĚ� žĪĄŽ¨īŽ≥īž¶ĚžĚÄ žÜźžč§ žúĄŪóėžĚ� ŽÜíŽč§. Ž∂ÄŽŹôžāįžč†ŪÉĀžā¨žĚė žĪÖž§ÄŪė� Ū܆žßÄžč†ŪÉĀžĚÄ Í≥Ķžā¨ŽĻ� ͳȎďĪžúľŽ°ú ÍįąŽďĪžĚ� ŽĻöŽäĒ žā¨žóÖžě� žÜćž∂úÍ≥� žč†ŪÉĀÍ≥Ąž†ēŽĆÄ ž¶ĚÍįÄžó� ŽĒįŽ•ł žĚīžěźŽĻĄžö© Ž∂ÄŽč�, žĪ֞쥞§ÄÍ≥Ķžóź ŽĒįŽ•ł Ž∂Äžč� žúĄŪóėžúľŽ°ú žÜźžč§ ÍįÄŽä•žĄĪžĚ� žĽ§žßÄÍ≥� žěąŽč§.

Source : žāľž†ēņ÷”„£®Leyu£©ŐŚ”żĻŔÕÝ Í≤Ĺž†úžóįÍĶ¨žõ�

ž†ēŽ∂ÄžĚ� PF žóįžį©Ž•� Íłįž°į, ž†ēŽįÄŪēėÍ≥† ÍįĚÍīÄž†ĀžĚł žā¨žóÖžĄ� ŪŹČÍįÄŽ°� ŽĆÄžĚĎŪēīžē�

ž†ēŽ∂ÄŽä� žā¨žóÖžĄ� žěąŽäĒ žā¨žóÖžě•žóź žú†ŽŹôžĄĪžĚĄ žßÄžÜ� Í≥ĶÍłČŪēėŽäĒ ŪēúŪéł, žā¨žóÖžĄĪžĚī ŽĖ®žĖīžßÄŽä� žā¨žóÖžě•žĚÄ žě¨ÍĶ¨ž°įŪôĒŽā� ž†ēŽ¶¨Ž•� žú†ŽŹĄŪēėÍ≥† žěąŽč§. 2023ŽÖ� 4žõ� PF ŽĆÄž£ľŽč® ŪėĎžēĹžó� ŽĒįŽ•ł žā¨žóÖž†ēžÉĀŪô� žßÄžõźÍ≥ľ ž†ēžĪÖÍłąžúĶ ŪôēŽĆÄžó� žĚīžĖī ŽĮłŽ∂ĄžĖĎž£ľŪÉ̞̥ Žß§žěÖŪēėŽäĒ ÍłįžóÖÍĶ¨ž°įž°įž†ē(CR) Ž¶¨žł†Ž•� žě¨ŽŹĄžěÖŪĖąÍ≥�, Ž∂Äžč� žā¨žó֞앞̥ Žß§ÍįĀŪēėŽŹĄŽ°� žěźžú®ž†ĀžĚł ÍĶ¨ž°įž°įž†ēžĚ� žú†ŽŹĄŪĖąŽč§. žÉĀŪô©žĚ� ŽāėžēĄžßÄžßÄ žēäžěź ÍłąžúĶŽčĻÍĶ≠žĚÄ 2024ŽÖ� 5žõ� 13žĚ� PFžā¨žóÖžě•žĚė žā¨žóÖžĄ� ŪŹČÍįÄ Íłįž§ÄžĚ� ÍįúŪéłŪēėÍ≥† žā¨žóÖžĄĪžĚī Ž∂Äž°ĪŪēú žā¨žóÖžě•žĚė žě¨ÍĶ¨ž°įŪôĒ/ž†ēŽ¶¨ Žį©žēąžĚ� ž∂ĒÍįÄŽ°� ŽßąŽ†®ŪĖąŽč§. ž†ēŽ∂ÄÍįÄ ž†úžčúŪē� ŪŹČÍįÄ Íłįž§Ä ž†Āžö© žč� ž†Ąž≤ī žā¨žóÖžě•žĚė žē� 10%(žó¨žč†žē°Íłįž§Ä 23ž°� žõ� žąėž§Ä)ÍįÄ ÍĶ¨ž°įž°įž†ē ŽĆÄžÉĀžóź žė§Ž•ľ Í≤ÉžúľŽ°� ž∂Ēž†ēŽźúŽč§.

žĚīŽüį ÍįÄžöīŽćį Ž∂Äžč� žā¨žó֞앞̥ ž†ēŽ¶¨ŪēėžßÄ žēäÍ≥† ŽßČžóįŪě� žčúžě• žÉĀŪô©žĚ� ŽāėžēĄžßÄÍł� ÍłįŽĆÄŪēėŽäĒ žĚīŽ•łŽį� ‚ÄėŽ≤ĄŪčįÍłį Ž™®Žďú‚ÄôŽäĒ žÜźžč§žĚ� žĚīžóįžčúŪā¨ žąėŽäĒ žěąžúľŽā� žě†žě¨žÜźžč§žĚ� ŽäėŽ¶¨Žä� ŽŹĄŽįēžĚ� Žź� žą� žěąŽč§. PF žā¨žó֞앞̥ Ž≥īžú†Ūē� ÍłįžóÖžĚÄ ÍįúŪ鳎ź� žā¨žóÖžĄ� ŪŹČÍįÄÍłįž§Äžó� ŽĒįŽĚľ Ž∂ÄŽŹôžāįPF žā¨žóÖžě•žĚė žą�, žā¨žóÖ ŪėēŪÉúžôÄ ÍłąžúĶÍĶ¨ž°į, žĪĄÍ∂Ćžě� Í∂ĆŽ¶¨ÍīÄÍ≥� ŽďĪÍ≥ľ Ž≤ēŽ•†ÍĶ¨ž°į, žě¨Ž¨īžó¨ÍĪīžĚ� žĘÖŪē©ž†ĀžúľŽ°� Í≥†Ž†§Ūē� PF žā¨žóÖžě•žĚė žā¨žóÖžĄĪžĚĄ žā¨ž†Ąž†Ā¬∑ÍįĚÍīÄž†ĀžúľŽ°� ŪŹČÍįÄŪēīžēľ ŪēúŽč§. žĚīžóź ÍłįžīąŪē� žā¨žóÖžĄ� ž†úÍ≥† ÍįÄŽä•žĄĪ, ÍłąžúĶŽĻĄžö©, ŪõĄžÜć Ūą¨žěźžěźÍłą žú†žĻė ÍįÄŽä•žĄĪžĚ� žāīŪĒľÍ≥� ž†ēžÉĀŪôĒÍįÄ ÍįÄŽä•Ūēú Í≤Ĺžöį, ŪõĄžÜć Ūą¨žěź Žį� Ž¶¨ŪĆĆžĚīŽāłžč� ÍĶ¨ž°įŽ•� žě¨žĄ§Í≥ĄŪē† žą� žěąžĚĄ Í≤ÉžĚīÍ≥�, žā¨žóÖžĄĪžĚī ŽāģžĚÄ Í≤Ĺžöį žā¨žóÖžě•žĚė ŽĻ†Ž•ł Žß§ÍįĀ Žď� Žč§žĖĎŪē� žį®žĄ†žĪ̥֞ ž†ĀÍ∑Ļž†ĀžúľŽ°� Ž™®žÉČŪēīžēľ ŪēúŽč§.

Ž∂ÄŽŹôžāįPFžó� žóģžĚł ÍłąžúĶÍłįÍīÄžĚÄ PF žā¨žóÖžě� ŪŹČÍįÄžôÄ žč§žā¨žó� ÍłįžīąŪē� PF žĪĄÍ∂Ć ŪöĆžąėÍįÄŽä•žĄĪžĚ� Ž≥īžąėž†ĀžúľŽ°� žāįž†ē, žú†ŽŹôžĄ� ÍīÄŽ¶¨žôÄ ž∂©ŽčĻÍł� ž†ĀŽ¶Ĺ Žď� ÍĪīž†ĄžĄ� ÍįēŪôĒ Žį©žēąžĚ� ŽßąŽ†®Ūēīžēľ ŪēúŽč§. žĪĄÍ∂Ć Žß§ÍįĀžó� ŽāėžĄ§ Í≤Ĺžöį žĪĄÍ∂Ć Žß§žěÖ Ūõ� ž∂ĒžßĄ ÍįÄŽä•Ūēú žā¨žóÖž†ēžÉĀŪô� Í≥ĄŪöćžĚ� Ūą¨žěźžěźžóźÍ≤� ž†úžčúŪēėŽäĒ Žď� Ž≥īŽč§ ž†ĀÍ∑Ļž†� ŪÉúŽŹĄŽ•� ž∑®Ūē† žąėŽŹĄ žěąŽč§. ŽėźŪēú ÍĪīž†ĄžĄ� ÍįúžĄ† ÍīÄž†źžóźžĄ� PF žĪĄÍ∂Ć žô� ŽčīŽ≥īŽ¨� Žß§ÍįĀ, žā¨žóÖÍ∂� Žß§ÍįĀŽŹ� Í≤ÄŪ܆Ūē† žą� žěąžúľŽ©�, ŪēĄžöĒžč� žā¨žóÖ ž†ĄŽįėžĚ� žě¨ž°įž†ēŽŹĄ Í≥†Ž†§Ūēīžēľ ŪēúŽč§.

* žēĄŽěė ŽßĀŪĀ¨Ž•� ŪĀīŽ¶≠ŪēėŽ©ī, Ž≥� žĻľŽüľžó� ŽĆÄŪē� žěźžĄłŪē� Žāīžö©žĚ� Ž≥īÍ≥†žĄúŽ°ú ŪôēžĚłŪē� žą� žěąžäĶŽčąŽč§.

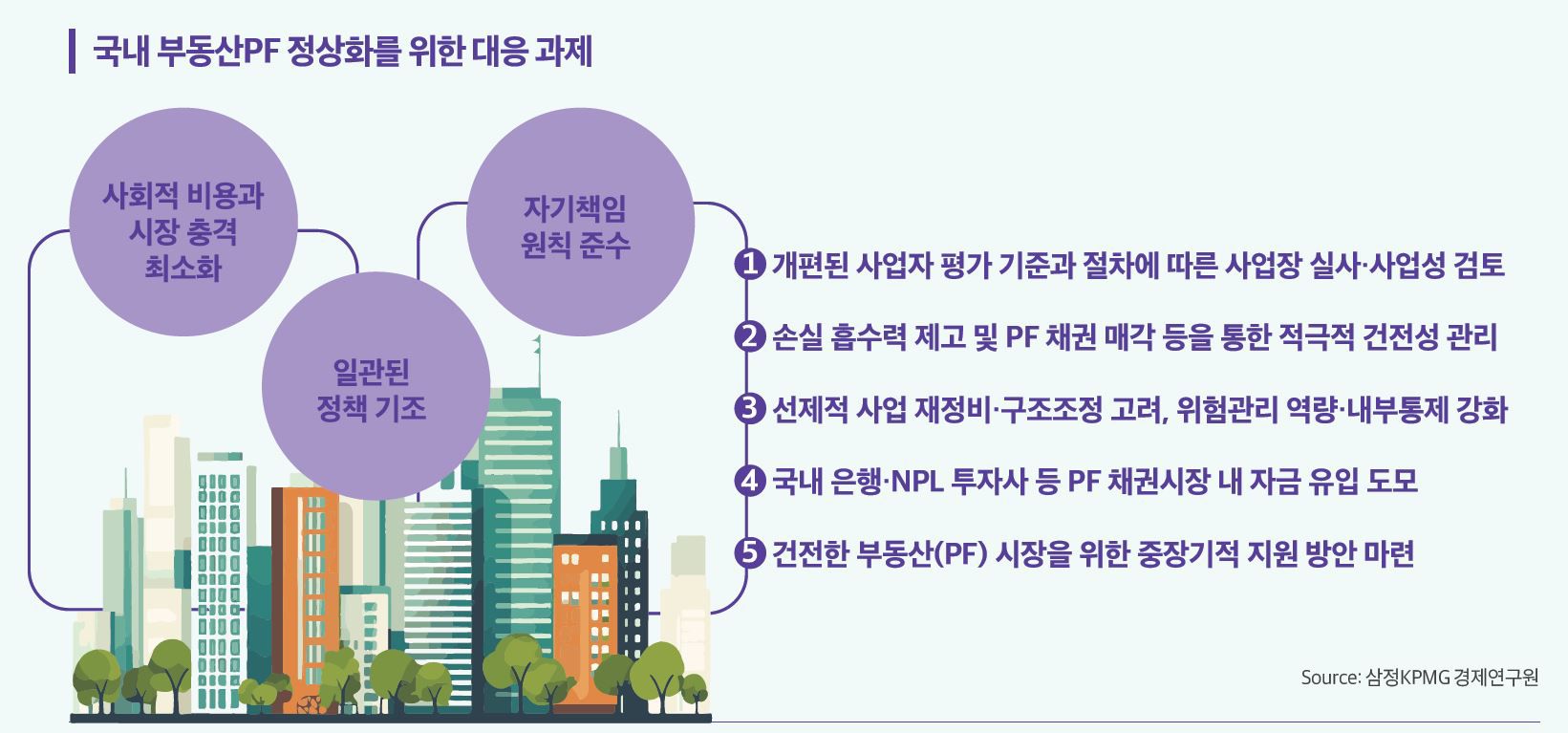

Ž∂ÄŽŹôžāįPF ÍīÄŽ†� ž£ľžöĒ žĚīžäąžôÄ ŪĖ•ŪõĄ ž†ĄŽßĚ

CONTACT US